察股觀經/擴內需先要提升居民收入\中泰證券首席經濟學家 李迅雷

對於中國經濟面臨的挑戰,大家已經初步達成共識,這將有利於問題的解決。展望未來,只有超預期才能穩預期,希望更多政策能從增加居民收入和促消費層面發力,通過擴大消費來解決產能過剩問題。在發展中克服種種困難,穩中向好、以進促穩。

記得2021年、2022年連續兩年的中央經濟工作會議都用了「三重壓力」的提法,即需求收縮、供給衝擊、預期轉弱。2023年末的中央經濟工作會議則提了六個方面的困難或挑戰,前三個分別是有效需求不足、部分行業產能過剩、社會預期轉弱,分別對應了前兩年所提的需求收縮、供給衝擊和預期轉弱,只是提法有所變化,描述困難更加具體。

什麼是有效需求不足呢?有效需求是指具有支付能力的需求。我們過去講中國的需求潛力很大,但沒錢怎麼消費?對這個問題我糾結了很多年。2015年媒體上熱議中國遊客在日本搶購馬桶蓋和電飯煲的現象。為此,筆者專門寫了篇文章叫《馬桶蓋表象背後的馬桶困惑》,推測了中國大約有6億人還沒有用上馬桶(抽水式坐便器)。比較形象地說明了什麼叫有效需求不足。所以,我們的需求是有的,但是大家還是買不起,或用不起,有效需求不足。

對於「部分行業產能過剩、社會預期轉弱」這兩大問題,筆者認為也與有效需求不足有關。需求上升了,供需關係才能平衡,過剩現象自然緩解,預期也會轉強。

除了上述三大壓力之外,中央經濟工作會議還提了三條困難,分別是風險隱患仍然較多,國內大循環存在堵點,外部環境的複雜性、嚴峻性、不確定性上升。過去連續兩年都會提三大壓力,這次又新提了三個,說明什麼?我們2024年可能面臨的困難更多,任務可能會更艱巨。

製造業轉型成效需時

如何看待現在所面臨的問題和困難?筆者覺得,過去容易做的事情都已經做了,留下來的都是不太容易做的,都是繞不過去的。比如過去有人口紅利,中國勞動力成本低,所以出口的優勢非常明顯,現在社會老齡化加速,出生人口、結婚人數也逐年下降,所以消費增速不如預期。

在筆者看來,任何經濟體或者任何一個行業都是有周期的,不可能某個行業、某個經濟體長盛不衰。眼下房地產進入到一個下行長周期,跟老齡化加速、人口周期是密切相關的,所以是繞不過去的一個坎。隨着房地產周期的下行,它對相關行業會帶來一定拖累,比如說家電行業、傢具行業、鋼鐵、水泥等。因此,我們應該客觀、平靜地來看待現在經濟增速下行。

當經濟周期步入上行階段的後期,我們用了各種辦法來應對壓力,比如2012年以後勞動年齡人口數量就開始下降,中國動用更多資本投入來應對增速下行的壓力,增加逆周期支出,尤其是在基建投資方面。但這樣投入的結果又導致地方政府的債務增長速度過快,不僅政府的債務增長快,居民部門在房地產上行周期當中也加大了加槓桿力度,所以居民部門的槓桿率水平基本上跟發達國家差不多了。而中國的企業部門槓桿率水平歷來都比較高,現在唯一相對低的就是中央政府槓桿率水平。

為什麼二十大報告提出要高質量增長,就是因為經濟增長不能主要再靠資本密度的增加來推動了,債務增長過快導致靠資本投入的模式難以持續下去。所以中央非常強調要高質量增長和實現經濟轉型——過去十五年中國國內生產總值(GDP)增長當中42%來自於投資拉動,也就資本形成。42%的比例基本是全球平均水平的兩倍,全球除了中國之外,其他國家經濟增長中靠投資來拉動的比重就20%左右。但要馬上改變這種模式也很難,因為這種模式是長期形成的。

中國提出要實現高質量增長,要實現新舊動能的轉換,要以科技來引領。但從國際經驗看,轉型過程要應對諸多挑戰。中央經濟工作會議提出了九大任務,第一條就是產業政策,「以科技創新引領現代化產業體系建設」。相比2022年會議第一條「擴內需」,這次中央把科創引領現代化產業體系建設放在了突出位置,實際上也是要實現經濟轉型,因為科技創新才是能夠真正提高勞動生產率的核心要素。

二十大報告提出要建立現代化產業體系,而科技創新是建立現代化產業體系的最重要抓手。「特別是以顛覆性技術和前沿技術催生新產業、新模式、新動能,發展新質生產力。」其中關鍵還是要提高質量,因為再把中國製造業做大的意義有限,中國製造業增加值佔全球的30%,人口佔全球17.5%,也就是意味着12.5%的產能可能要通過全球來消化。但是在出口不振的情況下,中國的出口未來佔全球的份額將有所下降,所以靠出口肯定不是一條長期可依賴的路徑。

製造業轉型升級要提高科技含量,但科技創新的投入往往是巨大的,依賴科技進步來提升勞動生產率往往不能立竿見影,或許存在一個較長的時滯,經濟保持穩定則是當務之急。為此,政策上需要協調好輕重緩急。

面對經濟壓力怎麼來應對?上文提到,中央經濟工作會議提出九大任務,第二條就是要擴內需,要促進消費,把擴內需跟供給側結構性改革結合起來。

擴消費方面,2024年應該會有一些舉措,因為從過去一年來看,消費的貢獻前三季度佔到了80%以上。為什麼消費貢獻會這麼大?其一是因為投資和出口下降比較大,其二是因為2022年受疫情影響,消費的基數比較低。但環比來看,增長並不理想。大家也看到,像國慶長假,出行人數增加,但是人均消費減少。

2023年工業生產者出廠價格指數(PPI)、居民消費價格指數(CPI)都是負的,這在歷史上也是比較罕見。1997年北京的雞蛋每公斤的價格是七塊九,現在是八塊六。1997年到現在雞蛋價格基本上沒怎麼漲過。如果再看一下豬肉價格,變化也不大,1997年北京的豬肉價格每公斤是15元(人民幣,下同),現在是17元。基本上必需品價格的漲幅並不大,這也反映出居民消費偏弱。消費偏弱的根本原因還是收入的增長沒有顯著超過GDP增速,所以想要提振消費、要擴大消費,就必須要增加居民收入。中央經濟工作會議也提到了要增加居民收入,促進消費的增長。

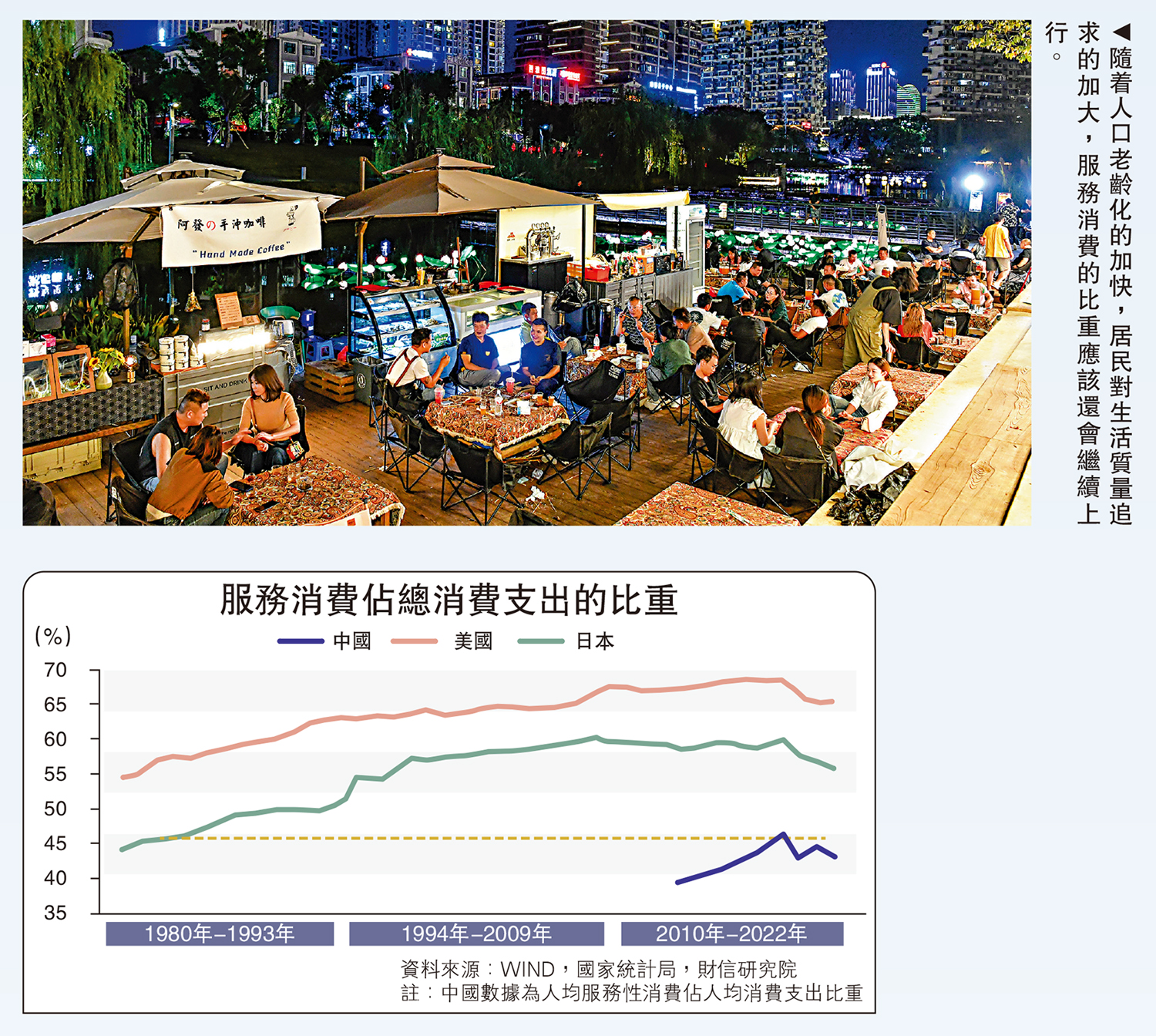

消費數據還有個特徵,即2023年的服務消費增長比較快。這也反映出隨着人口老齡化的加速,居民對生活質量追求的加大,服務消費的比重應該還會繼續上行,比如旅遊、休閒、養老、保健等。另一方面,年輕人的生活方式跟老年人的生活方式也明顯不一樣,他們的追求更加現代。

服務業比重仍有提升空間

因此,筆者一直有這麼一個觀點,就是中國服務業對GDP的貢獻還是偏小。美國服務業對GDP的貢獻是80%,日本和德國的服務業佔比也有70%,而中國大概是50%左右。有一種主流的觀點認為,中國這幾年的服務業佔比上升過快,應該重點提升製造業的比例。這種提法是值得商榷的。為什麼呢?中國製造業要轉型升級,意味着在產能過剩的大背景下,勞動密集型的製造業的佔比要減少,如部分低端製造業轉移到印度、越南、印尼等國,這些國家的勞動力成本大概只有中國的1/3到1/4,所以轉移很正常。產能轉移出去之後,中國製造業的勞動人口數量就下降了,實際上這一進程從2012年就開始了。

要成為製造業的強國,製造業的就業人口必然會下降,即便不想成為製造業強國,製造業的就業人口也必然會下降,因為人力成本價格都在上升。這些從製造業離開的勞動力會去哪裏呢?那只能去服務行業了。不能夠再回到農村,從事農業勞動,因為中國的農民數量已經足夠多了。

美國的服務業就業人口佔到整個就業人口的86%,中國的服務業就業人口佔比在50%左右,所以說中國要大力發展服務業,藉此增加對商品消費、服務消費和生產性服務業的需求,可以增加製造業的訂單,有利於製造業做強,有利於製造業轉型升級。我們單純、簡單地認為製造業要做強,必須要擴大製造業的規模,這種思路是錯誤的。製造業要做強,而不是簡單擴大體量和規模。