微觀經濟/聯儲局首季料不會降息\國泰君安國際首席經濟學家周浩

聖誕假期後,持續了兩個月之久的降息交易似乎變得有些阻滯。在過去的幾天中,美國10年期國債利率頻頻出現波動,貨幣市場基金的久期也有縮短跡象,這也在一定程度上暗示「降息」交易的性價比開始降低。

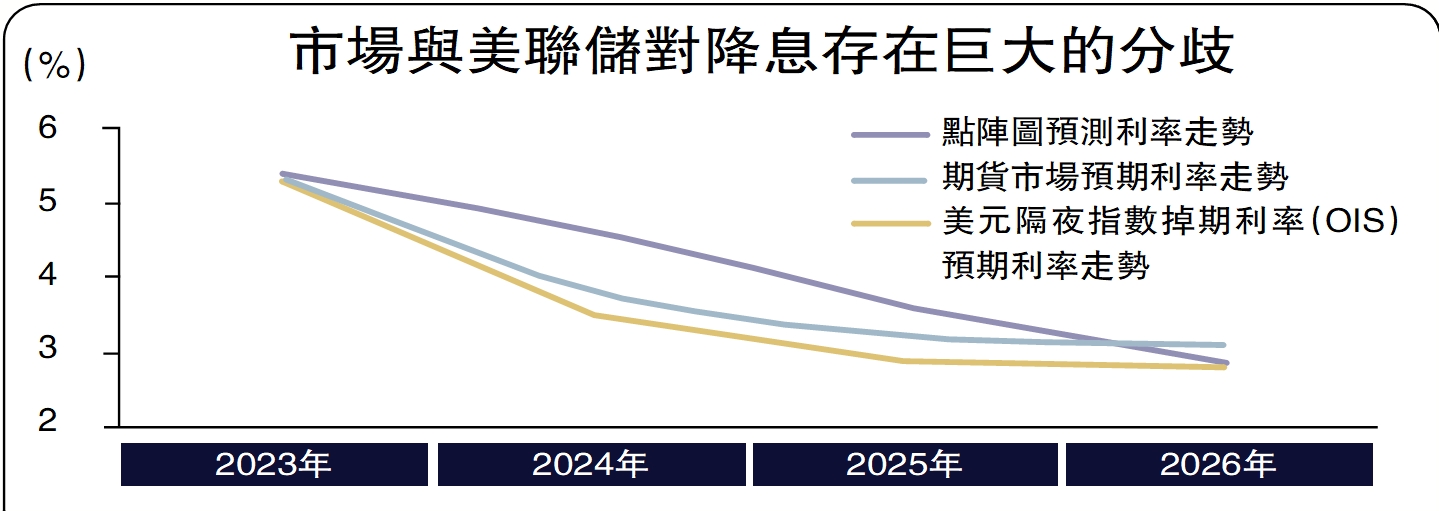

眼下,擋在「降息交易」面前最大的攔路虎是美聯儲。在2023年的最後一次議息會議中,美聯儲給出了2024年大約會降息75個基點的前瞻指引,但市場卻將降息預期打到了150個基點。很顯然,市場的搶跑在很大程度上給美聯儲帶來了一定壓力。但至少到目前為止,市場的熱望顯得有些渺茫。

美聯儲公布的最新會議紀要讓市場多少有些失望。儘管美聯儲整體表態偏鴿,但對於未來可能的降息路徑卻沒有給出明確指引。具體來看,與會者指出,他們的利率路徑預測「不確定性異常高」(unusually elevated),並表示可能將高利率保持更久時間。

在會議紀要中給出可能的降息路徑,是當市場中的流動性出現緊缺帶來美聯儲退出量化緊縮(QT,Quantitative Tightening),這可能成為降息的前奏。判斷市場流動性有兩個重要指標,一個是銀行的超額存款準備金,目前其水平仍然較高,保持在3.5萬億美元左右,遠高於一般認為的2.5萬億美元的合意水平;另一個則是隔夜逆回購(ON RRP,Overnight Reverse Repurchase Agreement),作為非銀機構閒置資金的蓄水池,當市場上流動性充裕時,貨幣基金會將現金存入隔夜逆回購市場,因此該賬戶的走勢可以在很大程度上反映出流動性現狀。截至2024年1月2日,紐約聯儲隔夜逆回購規模從2022年末峰值的2.55萬億美元大幅收縮至7049億美元,縮減幅度超過70%,反映市場流動性已大幅下降。

按照目前的節奏,美國財政部的發債計劃意味着隔夜逆回購會在今年某個時點接近「枯竭」。在2023年6月債務上限問題解決後,美國財政部大規模發債打破了債市原有的供需平衡。由於供給大幅上升,美國財政部需要以較高的利率來吸引投資者,以1月期美債為例,自2023年6月之後收益率持續位於隔夜逆回購利率上方,這也推動資金持續從隔夜逆回購流入短期美債市場。從規模上看,2023年6月以來隔夜逆回購的縮減規模與短期美債的淨發行規模相當,也表明隔夜逆回購成為了消化短期美債新增發行的主力渠道。往前看,按照美國財政部目前的發債計劃,隔夜逆回購存量規模大概率會在2024年一季度底接近「枯竭」,這可能會引發市場的恐慌。

一旦流動性出現問題,美聯儲可以選擇停止「縮表」來緩解市場的緊張情緒。又由於量化緊縮與降息的效果會互相抵銷,因此,降息過程中仍然伴隨「縮表」,似乎也有狗尾續貂的嫌疑。從這個角度來看,退出「縮表」後再選擇降息,背後的邏輯似乎更為順暢。但細想後,我們會發現,其中的問題也很多。首先,隔夜逆回購即使「枯竭」,由於銀行準備金水平仍然較高,流動性危機是否會如期出現,仍然存在不確定性。其次,即使從退出縮表到降息的邏輯成立,那麼美聯儲可能也需要先觀察停止「縮表」的效果,這也意味着降息的時點不會出現在一季度。

關注上季增長數據

對債券交易員而言,美聯儲的表態和降息路徑固然重要,但「降息交易」的真正痛點其實是利率曲線倒掛帶來的「負利差」(negative carry),由於隔夜融資成本仍然在5%以上,用這樣的融資成本去買入到期收益率不到4%的美國10年期國債,意味着交易需要通過債券本身的資本利得來彌補融資端的利差損失,抑或是美聯儲會很快將利率調整至更低的水平上,以收窄融資端的利差損失。

往前看,1月末有三個事件值得關注,第一是2024年美聯儲的第一次議息會議(1月31日),美聯儲可能會重新校正降息預期;第二是美國財政部的退款計劃(Refunding Plan)(1月31日),這關係到2至4月的發債計劃;第三是美國會公布2023年四季度國內生產總值(GDP)(1月25日),這對於未來降息及降息交易都是非常重要的「風向標」。

不論如何,降息交易的第一個窗口在歷經兩個月後開始露出疲態。市場的搶跑是最根本的原因,降息本來會帶來流動性的寬鬆,但「降息交易」的擁擠卻帶來了新的問題。由於擔心錯失交易機會,大量的頭寸累積一方面讓長債交易的負利差更加顯著,另一方面也導致了市場中的流動性開始愈發緊張。而到最後,市場卻似乎忘了那個最關鍵的問題,美聯儲到底會選擇怎樣的降息路徑?