個股解碼/估值具上升空間 騰訊逢低布局\方心怡

騰訊控股(00700)2023年第三季度,集團實現營收1546.3億元(人民幣,下同),同比增長10%。從利潤端看,整體毛利率同比改善5.3個百分點至49.5%,經調整淨利潤同比增長39.3%至449.21億元,利潤率達35.9%。

小遊戲驅動利潤率改善,派對遊戲賽道空間廣闊。第三季度集團線上遊戲業務營收同比增長7%達到460億元,其中內地遊戲收入同比增長5%。12月15日,闔家歡派對遊戲《元夢之星》正式上線,首日便登頂iOS免費總榜首位。而集團具備強大社交基因,龐大的用戶基礎有助於《元夢之星》構建社交生態。

大模型與微信生態加持,廣告收入創歷史新高。三季度線上廣告收入同比增長20%,其中本地生活與快消行業投放增長顯著。第四季度電商旺季預計拉動電商廣告及視頻號電商變現。

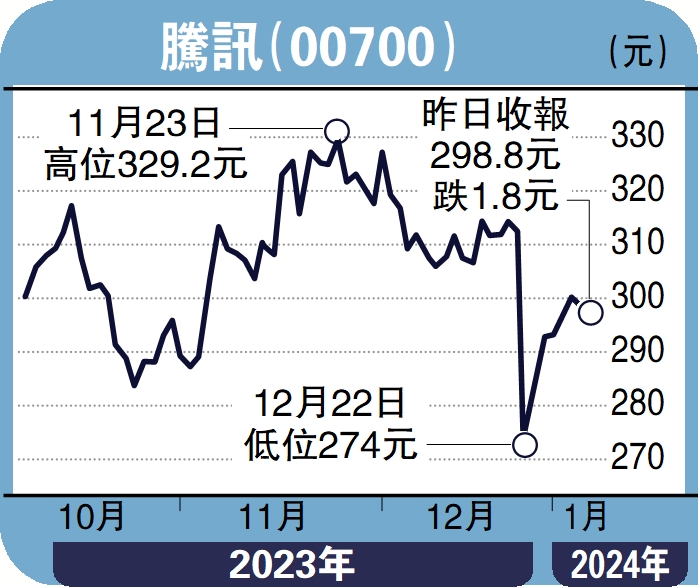

集團當前市盈率為14.4倍,低於5年平均23.5倍,估值上仍有上行空間。同時去年12月22日,國家新聞出版署就《網絡遊戲管理辦法》(徵求意見稿)向社會公開徵求意見,引發遊戲板塊大跌。隨後12月25日,新聞出版署公布新批准的105款國產遊戲版號,我們認為,《網絡遊戲管理辦法》(徵求意見稿)仍處於徵求意見階段,且目的是為了促進行業健康發展,而非打壓網絡遊戲行業。近期,騰訊積極回購公司股票,因此,建議趁股價回調之際逢低布局。

(作者為招商永隆銀行證券分析師、證監會持牌人士,並無持有上述股份)