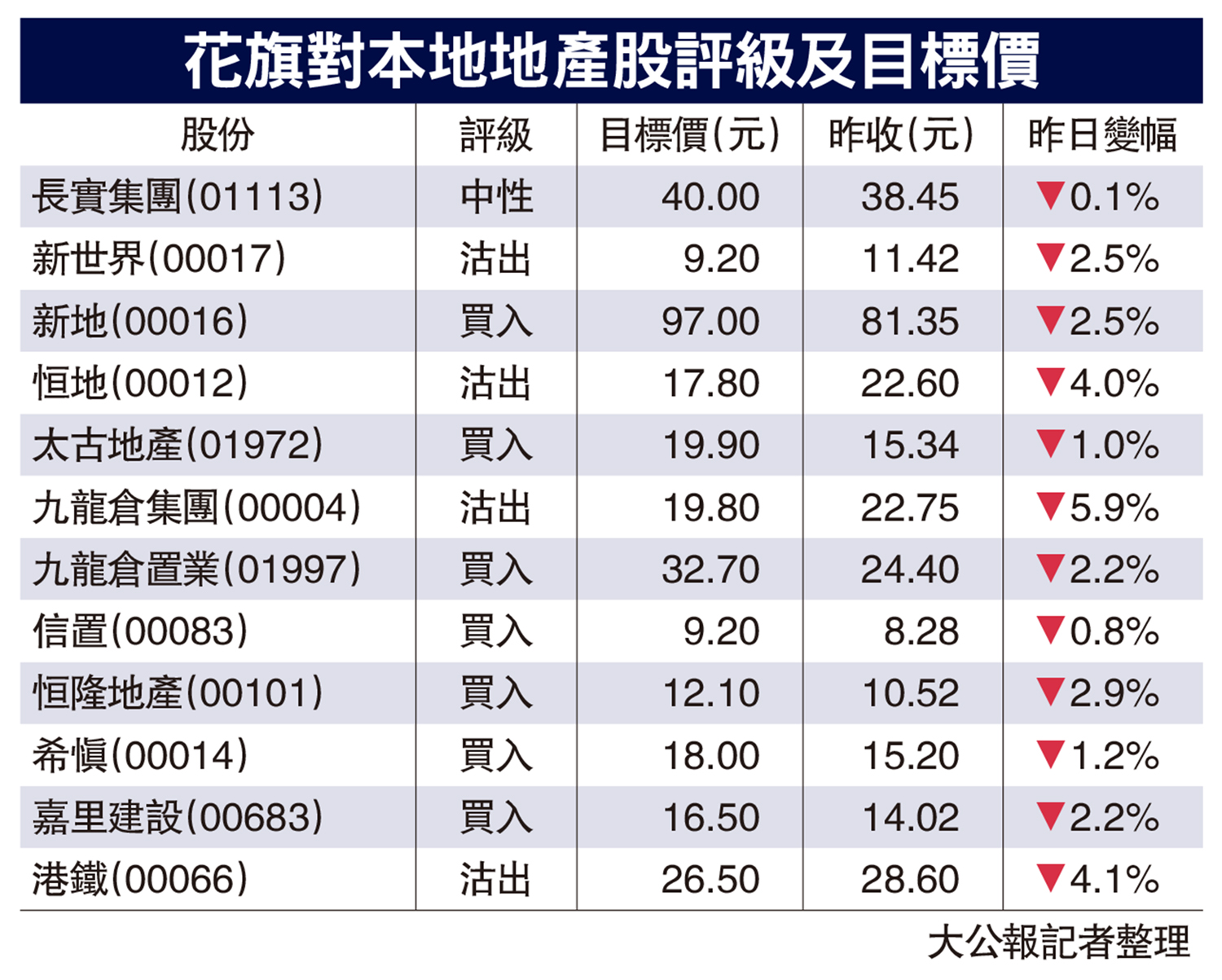

地產股捱沽 花旗削新世界目標價1/3

【大公報訊】市場普遍認為美國利率見頂,香港樓市最黑暗時期已經過去,但花旗的研究報告卻仍然看淡今年樓市,預期樓價會再跌一成。一眾地產股全線下跌,新世界(00017)、新地(00016)、恒地(00012)、恒隆地產(00101)分別跌2.5%至4%。當中新世界更被花旗下調評級及目標價。

花旗重申看淡今年本港樓價,原因是經濟前景暗淡,金融業新增高薪職位匱乏令樓市需求疲弱,又估計各大發展商會採取減價促銷策略,這有望吸引一批新買家入市,未來一個月內樓市成交量有望反彈兩至三成,樓市會出現「小陽春」,但相信維持時間會較去年更短,而且力度更弱。

新世界九倉港鐵評級降至「沽出」

值得留意是,花旗將新世界評級從「中性」降至「沽出」,目標價亦由13.85元降至9.2元。報告指新世界今年的住宅新盤主要集中於啟德及黃竹坑一帶,基於本港樓價前景暗淡,預期項目利潤率及銷售會較為疲弱。此外,集團現金流持續負數、負債比率高企,以及擁有不少內地住宅項目,都成為影響估值的因素。

即使新世界以約220億元出售新創建 (00659)股權,管理層又強調計劃於2027財年將負債比率降至約30%,但由於本港樓市銷售環境仍未見好轉,集團需要持續支付因離岸債務所帶來的高昂利率支出,相信物業銷售收入不足以彌補債務贖回、回購債券、支付利率及資本開支等多項現金流開支,故此新世界必須採取更積極的去槓桿計劃,包括潛在的股權融資行動或出售更多非核心資產。

此外,花旗同時將九倉(00004)及港鐵(00066)的評級降至「沽出」,前者目標價由24.5元降至19.8元,後者的目標價也由47元降至26.5元。不過,與九倉同系的九倉置業(01997)則給予「買入」評級,目標價32.7元,相對昨日收市價24.4元,潛在升幅達34%。

去年曾預測樓價升5%

不過,《大公報》翻查紀錄,2023年1月花旗估計,本港樓價於去年第一季再跌5%後可望見底,樓市將呈「U形」復甦,並預測全年樓價會升5%。結果預測與真實情況有所出入。事實上,除花旗外,去年初多家地產代理的預測也全部「估錯」,如美聯曾在去年初估計2023年全年樓價升10%,中原地產更預測2023年樓價由谷底反彈15%。