東吳宏觀/重啟抵押補充貸 推動投資穩經濟\東吳證券首席宏觀分析師 陶川

在2024年財政發力路徑不定與提高資金效益訴求的背景下,抵押補充貸款(PSL,Pledged Supplementary Lending)重啟能夠接續此前增發國債的穩增長力度,用城中村改造等「三大工程」來彌補市場出清帶來的缺口,支撐年初經濟「開門紅」的成色。

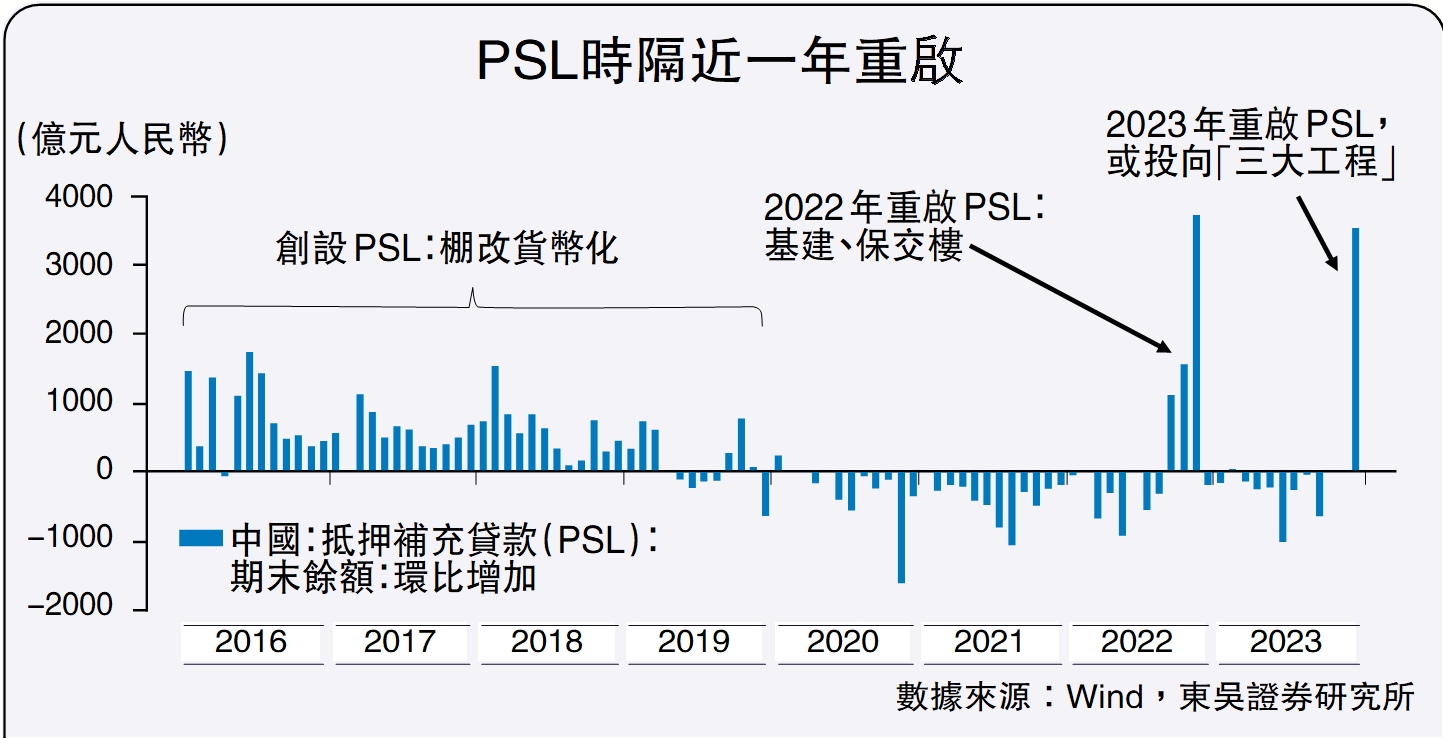

PSL時隔近一年重啟看似突然,實則情理之中,主要是近期已有三條線索「初現端倪」:

首先,12月份建築業PMI(採購經理人指數)延續了10月以來的上行態勢,錄得56.9的好成績,這離不開10月底增發萬億國債所起到的提振作用,或源於PSL資金到位帶來的項目開工。

其中,「三大工程」中城中村改造最先發文。2023年7月國務院辦公廳印發《關於在超大特大城市積極穩步推進城中村改造的指導意見》,同年11月廣州市響應具體舉措《廣州市城中村改造條例》,或意味着城改已具備資金落地後項目即時推進的條件。

再次,本次投放3500億元(人民幣,下同)看似不多,但已是PSL歷史單月投放規模第三高。且本輪投放時點與歷史上兩輪均是始於年末(2014年12月、2022年9-11月),筆者理解是利於新一年項目資金到位,若後月投放接續,今年一季度經濟有望實現「開門紅」。

如何理解當下PSL重啟隱含的政策取向?筆者認為,「效率」是當下政策的重要考量。2023年三季度央行貨幣政策執行報告中首提「以債務拉動經濟增長的效能降低」;2023年四季度央行例會強調「增強政府投資和政策激勵的引導作用,提高乘數效應」,均反映決策部門已經注意到債務周期與需求撬動問題。

財政「觀望」下的政策發力統籌。中央經濟工作會議定調2024年財政政策「要適度加力、提質增效」,或意味着明年赤字率上調並非板上釘釘。但去年四季度以來,經濟數據波動反覆,地產投資持續面臨壓力,復甦動能尚需增量政策與資金支撐。近期商業銀行淨息差逼仄且微觀主體活力不足限制了傳統資金投放的作用,統籌評估後「穩增長」政策聚焦於結構性工具。

在此背景下,PSL的類財政及貨幣投放雙屬性往往「事半功倍」:央行作為「債權人」投放低成本、長周期、強針對的資金撬動需求,且對利率與匯率內外平衡的影響更小,一方面保持寬貨幣對穩增長的支撐,另一方面避免資金的低效使用。

參考棚改經驗,「十三五」期間棚改完成投資額約7萬億元,其間PSL合計投放約2.6萬億元,PSL拉動投資的槓桿效應約為1:3,結合近期央行頻繁提及「優化資金結構」、「提高使用效率」,不難看出當下PSL工具重啟以提高投資「乘數效應」的訴求。

為「三大工程」提供資金

那麼本輪PSL將如何操作?對信貸與貨幣政策影響幾何?

以史為鑒,2015年及2022年啟用PSL工具均是為了扭轉地產預期、支撐投資增速、穩定信用擴張:2015年政策以棚改為抓手,PSL為工具,快速有效推動了地產庫存去化及土地財政收入;信貸方面,地產開工上行與居民購房預期扭轉支撐企業及居民中長期貸款反彈;貨幣政策在該輪PSL投放初期維持寬鬆態勢,2014年末至2016年初央行四次降準與六次降息。

2022年疫情擾動加劇及地產下行影響財政收入,PSL為基建補充「彈藥」。2022年四季度貨政報告中表明PSL投放用於「支持開發性政策性金融機構為基礎設施重點領域設立金融工具並提供信貸支持」。2022年年末基建投資與建築業PMI接連反彈,防止了2022年四季度經濟踏空。信貸方面,對公長貸明顯改善,2022年9-11月當月新增值連續錄得近五年(2019-2023年)最高,但地產承壓態勢緩解有限,居民信貸增量偏弱運行。貨幣政策延續寬鬆,PSL投放周期前後各有一次降息降準(2022年8月降息,12月降準)。

回到當下,結合中央經濟工作會議的政策取向與2023年12月建築業PMI走高,本次PSL操作大概率將為「三大工程」提供資金支持,推動保障房與城改新項目落地開工,鞏固今年一季度經濟回升態勢。

PSL落地後企業中長貸預計上行支撐2023年信貸平穩收官,而對2024年信貸「開門紅」的影響需關注本輪投放後續規模。貨幣政策方面,PSL操作有投放基礎貨幣的效果,且近期跨年資金面整體維持寬鬆,降準的期待或許不高,但存款利率調降落地疊加製造業PMI等宏觀數據波動,央行MLF(中期借貸便利)降息的時點可能前置到今年一季度。