中金點睛/美聯儲有望次季「提前」降息\中金公司研究員 肖捷文 張文朗

結合最新進展,筆者認為美聯儲或希望在今年二季度降息,這比之前的預期提早一個季度。美國貨幣政策的潛在變化一定程度上反映出,美聯儲大概率為了增長而提高通脹容忍度。但要注意的是,提前降息可能會帶來經濟「不着陸」和「二次通脹」風險,加劇市場波動。

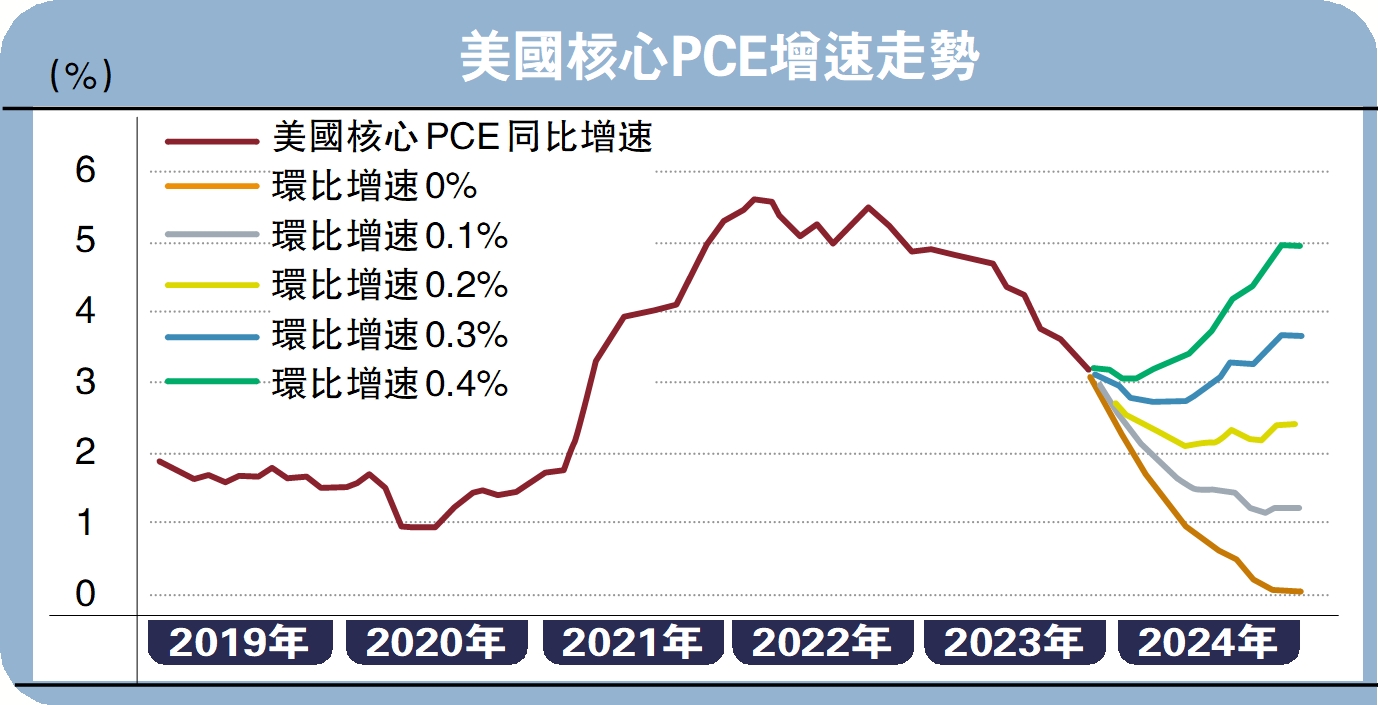

首先,提前降息的基本邏輯是通脹持續並顯著地放緩。由於10月和11月的核心PCE(個人消費支出)物價指數(季調)環比分別只有0.2%和0.1%,整體PCE指數(季調)環比均為0%,這不僅使美國通脹放緩的速度快於預期,也給提前降息提供了一個理論基礎。美聯儲理事沃勒此前說過,如果通脹回落能夠持續數個月,如3個月、4個月、5個月,美聯儲就可以降息。

根據計算,如果未來數月核心PCE環比增速能夠保持在0.1%或更低,那麼到2024年3月同比增速將降至2.2%或更低,或支持美聯儲在3月降息。如果環比增速保持在0.2%,那麼到5月同比增速或將為2.1%,屆時降息或也是合適的。

然而,通脹能否快速下降還有待觀察。近期通脹放緩主要因為能源價格下跌和核心商品價格疲軟。能源價格波動大,很難判斷未來數月是否會繼續線性下跌。核心商品價格疲軟與商家在聖誕購物季到來之前打折促銷有關,但打折行為具有季節性,不一定持續。此外,美國商業庫存也已下降,未來因為去庫存而打折的壓力降低,而一些供應鏈風險仍然存在,可能給反通脹帶來挑戰。

根據相關報道,最近紅海海域的安全事件導致航運公司繞道南非或巴拿馬運河,這會顯著提高從亞洲到美國東海岸的貨運價格。而根據紐約聯儲的計算,全球供應鏈壓力指數已觸底反彈,美國進口價格指數的同比增速也處於觸底回升過程中,這些都與2019年中美貿易摩擦後供給壓力下降、進口價格同比增速向下、美聯儲降息的情況不一樣。

但正如筆者一直強調的,美聯儲大概率為了增長而提高通脹容忍度。根據美聯儲最新的SEP經濟預測表,官員們預計至2024年年末,PCE與核心PCE通脹同比增速仍有2.4%,均高於2%的通脹目標。如果依據2020年開始實施的平均通脹目標制,那麼由於過去兩年通脹大幅上升,平均來看2024年更加不可能達到目標。也就是說,美聯儲要在通脹目標達成之前就開始降息,如此看來,這已經是在實質上提高了對通脹的容忍度。正如筆者過去兩年來一直強調,美聯儲要想避免衰退,最終可能需要接受一個更高的通脹。2024年美聯儲希望引導經濟軟着陸,不想為了降低通脹而人為製造一場衰退,這正是容忍通脹的一種表現。

警惕二次通脹風險

與此同時,大選年的政策變化可能更為複雜。回顧美國歷史,自1900年以來,只有一位總統威廉·麥金利(1900年),在其第一任期的最後兩年內發生經濟衰退時成功連任,此後4位在經濟衰退期間尋求連任的總統,包括威廉·塔夫特(1912年)、赫伯特·胡佛(1932年)、吉米·卡特(1980年)和喬治·H·W·布什(1992年),均未能成功。當前美國總統拜登的民調支持率疲軟,許多民眾對於「拜登經濟學」帶來的高物價、高利率不滿,如果再出現衰退,那麼2024年連任的概率或將大幅下降。與此同時,由於利率上升,美國政府利息支出顯著增加,財政可持續性面臨挑戰。降息有助於壓低美債利率,進而降低財政壓力,第二次世界大戰後美聯儲也曾為幫助美國政府「化債」而壓低利率。

儘管降息有諸多理由,但提前降息可能帶來經濟「不着陸」和「二次通脹」風險,加劇市場波動。自美聯儲主席鮑威爾12月意外「轉鴿」以來,美債利率大幅下降,美股大漲,金融條件顯著放鬆。這是因為市場認定美聯儲大概率會保就業、保增長、保債務,因此可以積極做多風險資產,相當於美聯儲給市場提供了一個看跌期權(Fed put)。

不過,金融條件放鬆具有反生性,它可能增加經濟擴張的持續性,帶來「不着陸」和二次通脹風險。美聯儲此前的研究也表明,加息或降息的影響並不需要等到發生的那一刻,而是在市場開始預期的時間就已經產生影響。筆者認為,如果後續美國經濟因為寬鬆預期再現韌性,美聯儲的降息決策將會更加艱難,如果最終降息的時點推遲或是降息幅度減少,那麼市場將會感到失望,資金價格波動或將加劇。