投資人語/企業盈利持續復甦 A股今年機遇多

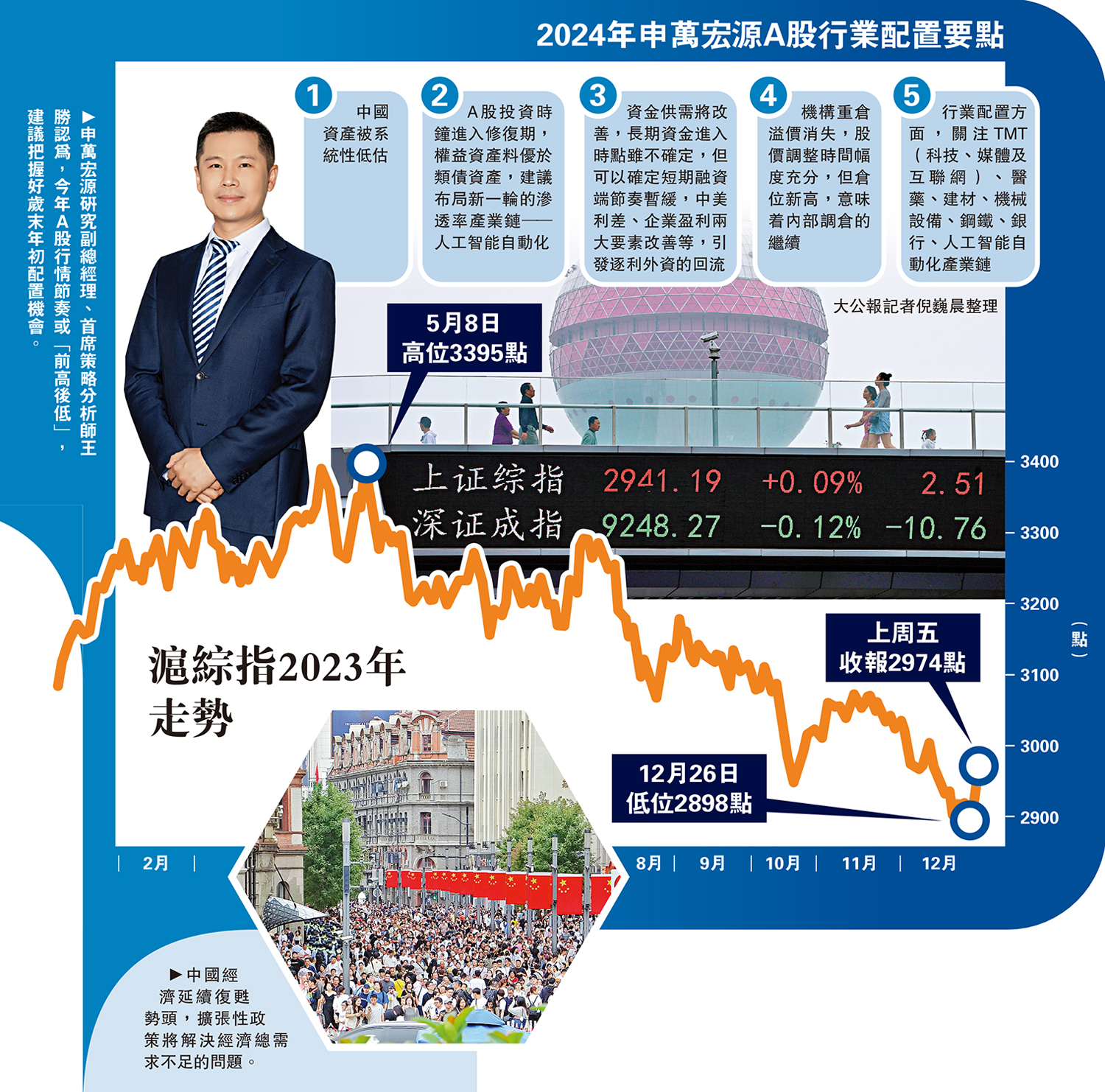

申萬宏源研究副總經理、首席策略分析師王勝向《大公報》表示,從地產經濟到消費製造經濟的「過渡期」可能較長,A股市場尚不具備「增量博弈」基礎,加之經濟新範式的確立需要時間,A股牛市仍需耐心等待。不過,隨着美聯儲加息周期的結束,美債收益率有望下行,A股投資時鐘進入修復階段。他並指,在中美經貿關係改善、中國出口韌性猶存,以及穩增長政策加碼且效力提升背景下,2024年A股行情節奏或「前高後低」,建議把握好歲末年初配置機會,短期超配A股、中期標配A股。\大公報記者 倪巍晨

王勝留意到,新能源行業格局的優化,推動中游製造板塊盈利能力顯著提升;消費端的真實改善亦延緩了A股盈利能力的惡化。2023年三季度盈利增速由負轉正,A股盈利底部進一步得到確認。王勝預計,2023年四季度至2024年四季度全A兩非(剔除金融、石油石化)單季盈利增速分別為12.2%、10.2%、7.6%、3.4%和3.6%,呈現前高後低格局。此外,A股盈利增速有望從2023年的下降3.2%,轉為2024年的增長6.7%,且2024年全A兩非收入增速有望回升至7.3%,全A兩非ROE(淨資產收益率)的改善將延續至2024年三季度。

先進製造業推動外循環

外資方面,目前,北向資金持倉佔比前五行業是食品飲料、電力設備、醫藥生物、電子、銀行,持倉佔比分別達13.1%、11.4%、9.3%、7.3%和6.8%。他相信,2024年利差、企業盈利這兩大制約外資逐利行為的要素大概率將改善,「A股市場資金供需料獲改善,市場可以期待逐利外資的回流」。

A股牛市雖仍需等待,但王勝強調,中國資產被系統性低估,本季以來中國經濟延續復甦勢頭,擴張性政策將解決經濟總需求不足的問題,「相信A股投資時鐘已轉向復甦」。中國進入高質量發展階段。經濟新範式下,王勝認為,先進製造支撐外循環,居民消費服務支撐內循環,「經濟好」將更多表現在「出口好+消費好」。從更長期角度看,廣義核心資產可能就是A股中最重要的「順周期資產」。

歲末年初 換馬好時機

「投資者可把握歲末年初的一波行情。」王勝分析,美聯儲加息結束往往引發美債收益率的下行,以及股市的反彈;與此同時,若中美經貿關係持續改善,宏觀層面將迎來中國出口韌性進一步顯現,中國穩增長加碼及其效果提升等有利的環境,「2024年中國經濟『前高』,是年初A股行情的主要背景」。他認為,歲末年初A股行情核心驅動力又迎來轉換窗口,「後續行情仍有縱深,主要看點是美聯儲對美國經濟進一步回落的確認,以及中國穩增長政策持續催化和金融改革的進一步加碼」。

王勝提示,投資結構選擇方面要遵循三大思路,一是新產業不斷湧現的趨勢,預計「華為鏈」創新看點將陸續有來;二是從中國經濟新範式尋找景氣方向,可關注出口鏈、新跨國公司和新消費;三是廣義「中特估」估值的提升,關注那些強調公司治理、股東回報正成為思潮的企業。他說,2024年權益類資產有望跑贏類債資產,優勢行業則取決於當期政策的發力點,建議布局TMT科技、醫藥、建材、機械設備、鋼鐵、銀行等板塊,同時關注滲透率開始提升的人工智能自動化產業鏈。