股海篩選/參與「一帶一路」基建 聯通添增長動力\徐 歡

展望2024年,在政策推動經濟復甦、人民幣匯率企穩等因素下,港股有望開啟修復行情,但在今年美國降息預期及選舉等階段性風險因素下,建議關注現金流穩定,高股息的電信類股份。其中,中國聯通(00762)基礎業務穩定增長,積極拓展國際業務,以及AI(人工智能)帶來的增長機遇,值得關注。

公司基礎業務穩定增長,去年首三季度,公司實現營收2816.93億元(人民幣,下同),同比增長6.7%。歸母淨利潤75.8億元,同比增長10.9%,其中產業互聯網業務實現收入606.9億元,佔主營業務收入比達到24.0%,同比增長1.8%。

此外,公司創新業務為數字經濟輸出新動能,支撐數字政府、智慧城市建設,積極參與央企數位化轉型,「聯通雲」實現收入367億元,同比增長36.6%。面向工業互聯網、智慧城市、生態環保等重點領域打造行業解決方案,物聯網終端連接數達到4.67億個,物聯網業務收入75.21億元,同比增幅達到21.9%,大數據業務收入實現人民幣40.7億元,同比增幅達到46.7%。

與此同時,隨着全球經濟的逐步復甦,迎合「一帶一路」政策帶來的基礎設施互聯互通需求增加,中國聯通正進一步加大開拓國際市場的力度,與共建國家合作夥伴一起建設「一帶一路」立體互聯互通「數字絲綢之路」,提供穩定、安全的國際網路連接和智能組網服務,為千行百業數位化轉型賦智、賦能,為全球化布局的企業提供端到端的綜合數位化解決方案,預計公司未來國際業務有望成為公司業績增長的重要推動力。

市賬率遠低於同業

此外,AI發展如火如荼,算力網路是面向AI需求,使網路成為全社會提供AI算力能力的基礎設施。去年5月,《中國聯通算力服務原生白皮書》正式發布,提出算力服務原生的技術體系,將為海量計算需求提供隨需、隨選、敏捷、強大的可信算力服務。公司表示希望到2030年的時候結合6G部署,做到智能和網路一體共生的能力。

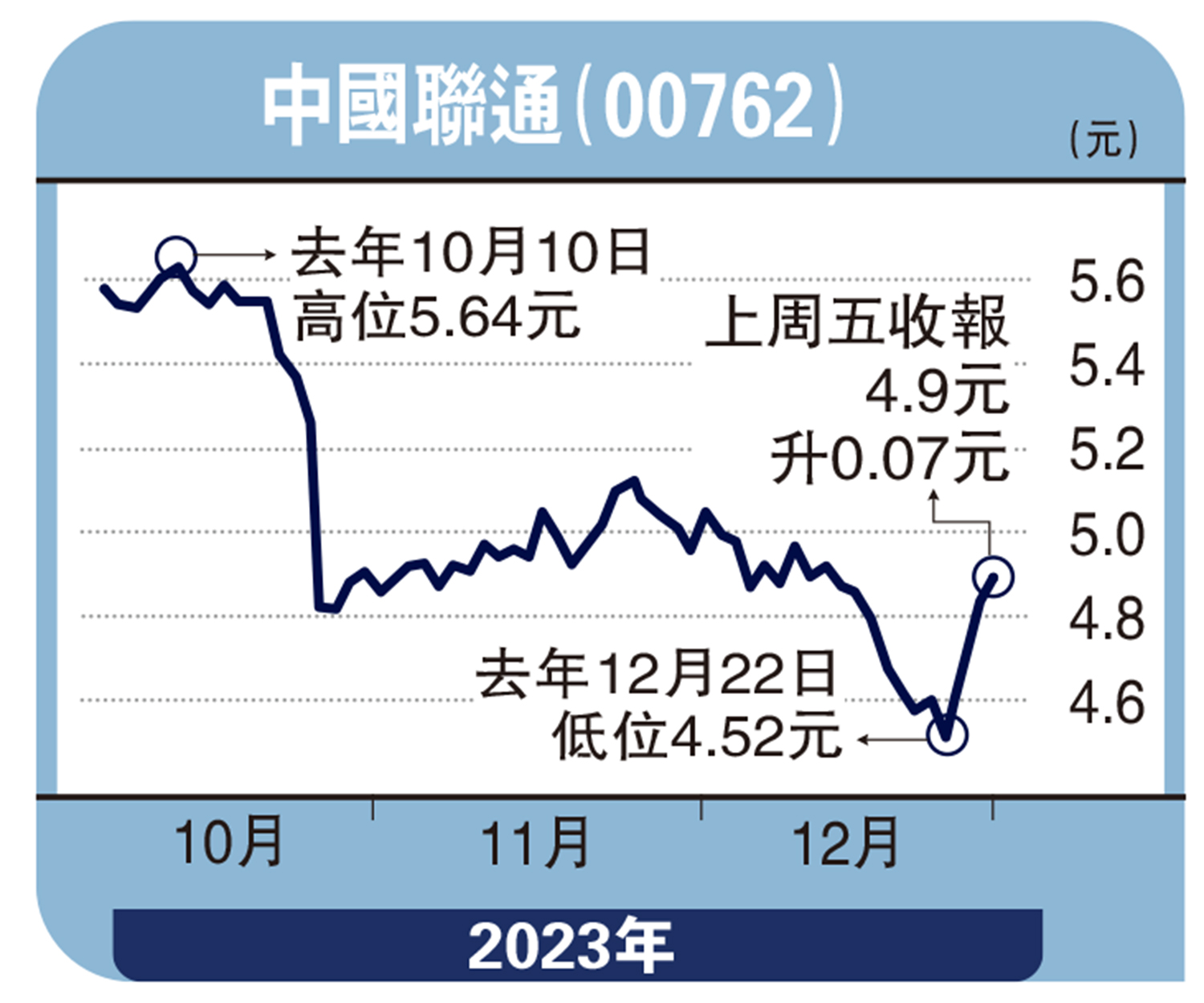

中國聯通2023年股價全年增長9.24%,目前PB(市賬率)僅0.39倍,遠低於中移動(00941)的0.99倍及中電信(00728)的0.71倍,目前動態股息率為7%,具備一定吸引力,值得關注。

(作者為獨立股評人)