【每周精選】電煤需求看好 神華可留意

南華金融副主席 張賽娥

筆者下筆之時正值2023年的最後一個交易日,港股累計全年下跌2,734點,表現遠低於亞洲其他地區的股市。其中日本和台灣股市大升28%和27%。大家除了關注估值低殘的A股及港股之外,也可以留意下最近勢頭強勁的亞太區其他股市。

近日,一股強烈的寒潮席捲了內地大部分地區,其影響之廣泛令人矚目。不僅北方的多地氣溫驟降,接近了歷史同期的最低極值,甚至部分南方地區的氣溫也降至零攝氏度以下,這種南北同時受寒的現象相當罕見。

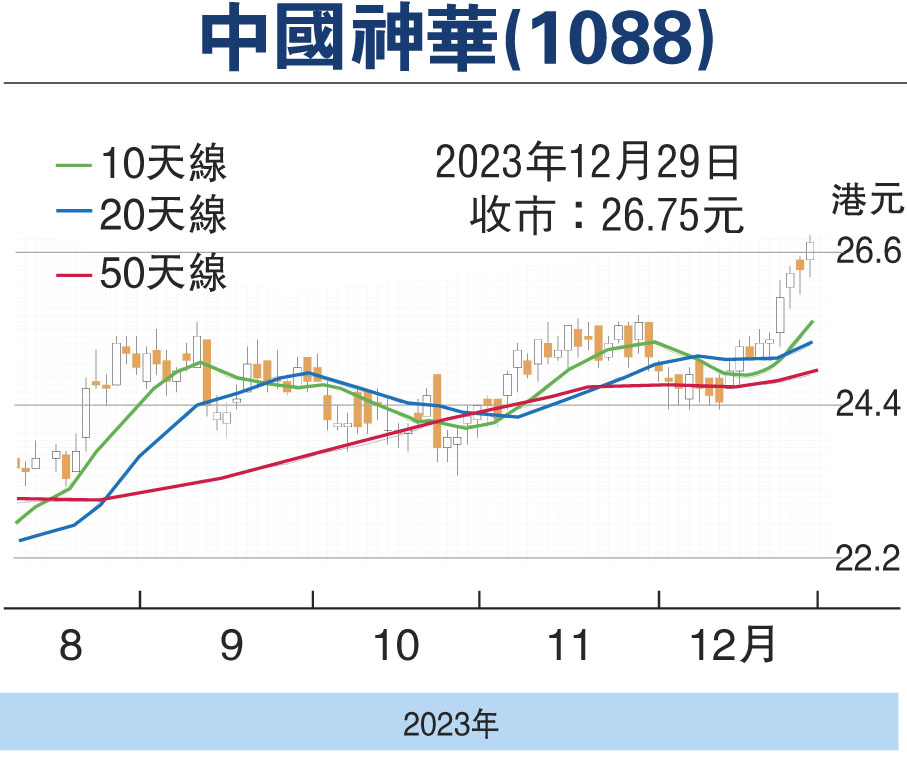

由於這種持續的低溫天氣,從上周開始,多地的電力負荷已經創下了冬季歷史新高。這也標誌着能源供應進入關鍵時期。為了滿足廣大民眾在嚴寒中的取暖需求,電煤的消費量也隨之加速上揚。在這種背景下,煤炭板塊持續強勢。而筆者認為中國神華或許是一個不錯的選擇。

中國神華(1088)的經營模式以煤炭開採和煤化工為主導,同時涵蓋了發電、鐵路、港口、航運等多個領域。 公司通過一體化經營模式,實現了從煤炭開採、運輸到銷售的全鏈條覆蓋,有效降低了運營成本,提高了市場競爭力。加上公司有發電業務,主要為火電。因此若煤炭價格出現下跌,公司仍然能維持較高的盈利基數,相對其他純粹為煤礦開採的公司更穩定。

營收方面,彭博預期神華2023年全年收入達到3,410億元(人民幣,下同)同比倒退2%。毛利方面,預期同比率退6.2%達到1,106億元。淨利潤方面為645億元,同比倒退11.6%。

雖然因為煤炭價格小幅度回撤造成盈利倒退,但因為煤炭相對仍然處於較高的基數,因此煤炭企業仍然能夠維持一定的利潤水平。

估值來說,公司現時的估值為6.6倍市盈率,雖然高於5年均值,但因為盈利基數有改善,因此估值回復至較高水平也屬於合理。

股息率逾9厘具吸引

另外,公司現時對應的股息率為9.1%,處於過往五年均值附近,較高的股息率也對於注重現金流的投資者來說較為吸引。(筆者為證監會持牌人士,本人及其關連人士沒有持有報告內所推介的證券的任何及相關權益。)

本版文章為作者之個人意見,不代表本報立場。