一點靈犀/內銀減存息 緩解經營壓力\李靈修

上周五(22日),內地多家國有銀行下調人民幣存款利率,預計未來將有其他股份行與中小銀行陸續跟進。這亦為今年全國第三次存款利率下降。此舉旨在減輕銀行淨息差壓力的同時,為下一階段降息操作創造條件。

近年來人民銀行通過引導市場利率走低的方式,推動實體經濟和企業的融資成本下降,目前新發貸款加權平均利率已降至4.14厘的歷史低位。以今年為例,MLF(中期借貸便利)兩次降息,1年期LPR(貸款市場報價利率)兩次下調、5年期LPR一次下調。而在8月底,人行與金融監管總局聯合下發通知調降存量房貸利率、居民部門購房成本得到實質性降低。

定期存款比例上升

但與此同時,商業銀行的經營壓力也隨之增加。特別是在負債端成本相對剛性的約束下,貸款利率的降低壓縮了銀行的淨息差空間。

一方面,受優質資產配置選擇稀缺的影響,存款定期化趨勢非常明顯。最新數據顯示,截至11月末,個人存款中的定期及其他存款佔比升至71.85%,較2022年末提升3.75個百分點;企業存款中的定期及其他存款佔比升至68.76%,較2022年末提升2.93個百分點。要知道,眾多銀行3年期與5年期存款利率高於同期限國債到期收益率,存款定期化並不利於銀行負債端成本壓降。

另一方面,銀行淨息差自三季度以來就處於「警戒線」以下。回顧歷史,商業銀行淨息差自2022年開始跌破2%,此後一路下行,今年三季度已降至1.73%,而監管部門設立的警戒線是在1.8%。另據統計顯示,今年前三季度,商業銀行累計實現淨利潤1.9萬億元(人民幣,下同),同比升1.6%,增速較上半年末回落1.0個百分點。

後市降息概率仍大

據中金公司測算,如果本輪存款利率下調15個基點,可為銀行節省利息支出2200億元。相當於彌補了今年存量房貸利率下調的利率損失。另據中信証券測算,假設未來其他銀行跟隨國有行下調掛牌利率10至30個基點,商業銀行平均存款成本節約幅度大約在3至5個基點。

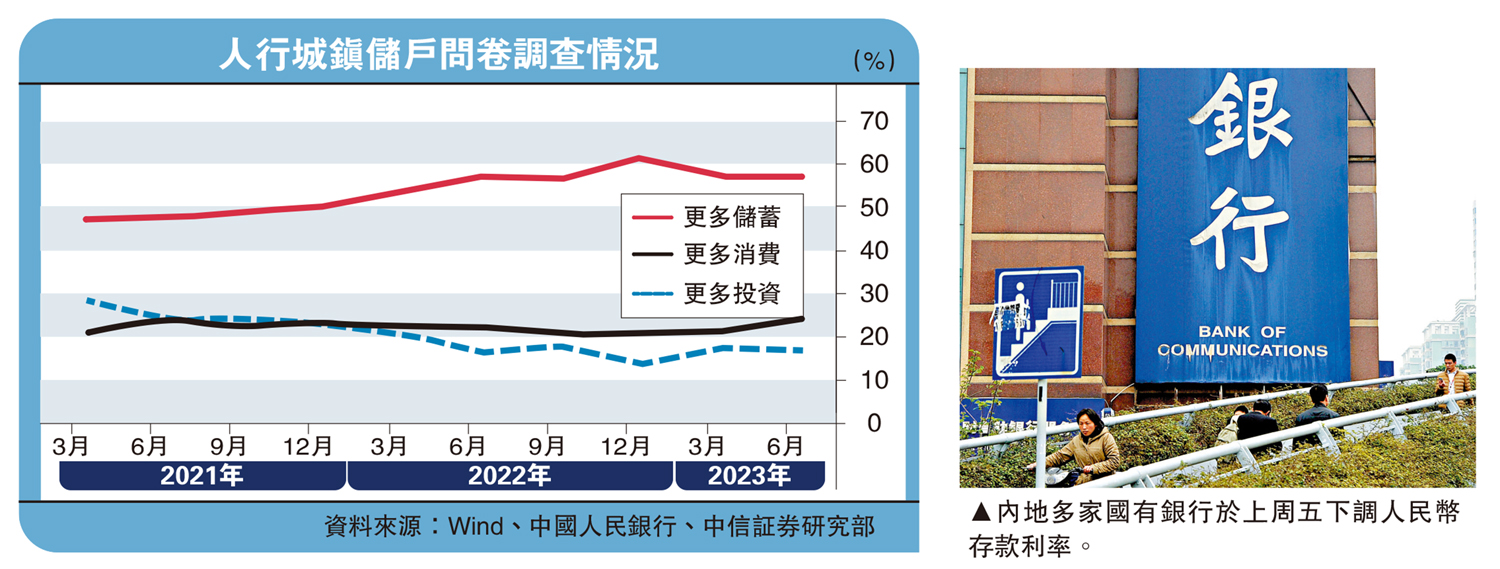

可能有人會問,存款利率下調是否會引發「資金搬家」的情況發生。考慮到眼下市場風險偏好還在修復過程中,股市疲弱、樓市低迷,市面上的理財產品也因利率下行而無法提供可觀的投資回報。短期而言,存款仍是內地家庭的資產配置首選。按照人行最近的調查問卷顯示,截至今年年中,中國居民儲蓄意願仍顯著高於2021年平均水平。

但考慮到目前中小銀行攬儲壓力較大,在年末考核壓力之下,相信會借助利率優勢、加大存款吸收力度,等到年後才會跟隨下調存款利率,調整幅度亦有可能不及大行。

展望明年,不排除人行在2024年上半年繼續調降MLF、LPR利率。筆者此前撰文指出,地方化債進入攻堅期,需要維護流動性寬鬆環境,貨幣政策易鬆難緊。本月召開的中央經濟工作會議中也提出「促進社會綜合融資成本穩中有降」,表明中央政府對於進一步引導實體經濟融資成本下降訴求的迫切。短期來看,降成本、寬信用工具或仍有加力空間。