一點靈犀/香港零售業的「加拉帕戈斯綜合症」\李靈修

隨着大灣區逐漸融合,香港零售業的「封閉生態」必要面對外部競爭。若商家及早調整、擁抱潮流,方能適者生存;若如不然,未來只能是痛苦且漫長的被動轉型。

1835年,達爾文乘坐考察船抵達太平洋東部的加拉帕戈斯群島。在這個遠離美洲大陸、生態「自循環」的封閉自然系統中,達爾文汲取靈感、寫出了震驚寰宇的《進化論》。多年後,日本學者將此概念引入商業理論──「加拉帕戈斯綜合症」代指在孤立的市場環境下,獨自進行「最適化」演變,從而喪失與外界的互換性,當面對更有競爭力的物種時,最終會陷入淘汰風險。

香港因人口密度大、經營成本高、土地資源集中等特性,零售業格局長期以來異常穩定,就如同「加拉帕戈斯群島」。上世紀90年代,沃爾瑪與家樂福也曾試圖開拓香港市場,但不過兩三年光景均敗走麥城。究其原因,大賣場式零售商對於成本控制極為苛刻,香港不僅租金、人工項目支出比例高企,本地消費市場容量也相對有限,無法滿足「薄利多銷」的商業模式。正因如此,即便眼下北上消費蔚然成風、反向代購如火如荼,但本港有觀點認為,港人「掃貨」大灣區,不過是在「人民幣貶值、報復性外遊」因素下的極端行為,短暫亢奮過後即會復常。

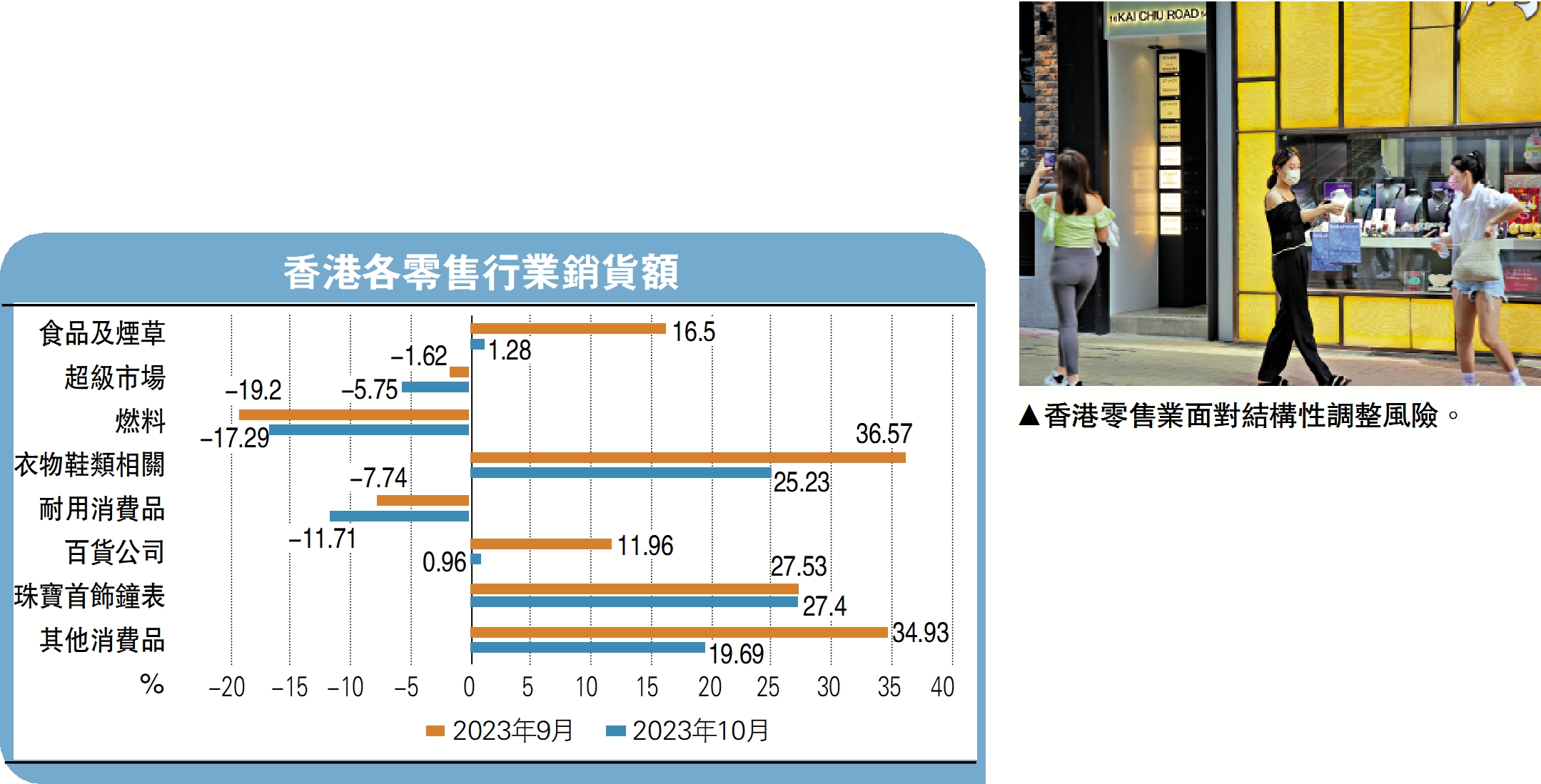

面臨結構性調整風險

然而,在外圍經濟環境、中產消費偏好,大型商超業態同時出現轉變之際,香港零售業可能不得不面對結構性調整風險。

首先,「港幣高估」會維持相當長時間。疫後全球化轉變,具體表現為中美經濟周期錯位。過去一年,美國加息抗通脹、中國降息防通縮,對香港金融造成極大困擾。亦因聯匯約束,港幣匯率相對經濟增長出現「溢價」。展望未來,中國即將進入地方化債攻堅階段,勢必營造低息環境為中央加槓桿提供便利。與之相對,聯儲雖然結束加息周期,但考慮到美國通脹韌性,以及「再工業化」戰略的落地,中長期政策利率或明顯高於疫前水平。也就是說,中美息差未來可能有所收窄,但不宜過度樂觀,港幣依舊「高估」。

其次,中產消費開始追求極致性價比。全球分化時代,經濟風險顯著上升,中產家庭在增加防禦性儲蓄的同時,亦在收縮日常開支。他們眼下最大的消費需求,就是減少花費的前提下,還能維持以往的生活品質。須注意的是,港人北上並非算是真正意義上的「消費降級」,因為他們購買了同等品質的商品,以及得到了更優質的體驗與服務。

再者,內地商超業態從「線上補貼」轉向「線下內捲」。過去內地零售商習慣把「價格屠刀」砍向上游經銷商乃至生產商,通過「全網低價」策略快速搶佔市場佔有率。但面對存量經濟的現實,以及流量價格的上漲,這種模式顯然不可持續。如今各大零售商也開始「自降身價」,譬如盒馬最新宣布5000款商品降價20%;永輝超市在自家門店裏搞起了「折扣商品池」。這也意味着,零售商實現「低價銷售」的路徑,從以前的犧牲經營利潤過渡到了優化供應鏈成本。香港零售商需面對內地同行的競爭力升級。

最後,筆者要強調的是,由於香港的聯匯機制,經濟挑戰最終會在土地價格、人工價格等方面釋放風險。這也意味着,香港零售業的「超穩態」支撐條件正逐步瓦解。大家對此要有清醒的認識。