實話世經/合理提升財赤 有助消費復甦\工銀國際首席經濟學家、董事總經理 程 實

「世異則事異,事異則備變。」當前全球經濟局勢複雜多變,從預期到行動、從供給到需求、從微觀到宏觀,矛盾交織,不確定性廣泛存在。如此背景之下,政策搭配的精細安排與精準發力尤為重要。從財政角度看,當通脹處於可控狀態時,財政赤字上升將有助於消費復甦;從貨幣角度看,雖然外生衝擊後寬鬆貨幣政策效果有所下降,但結構性金融支援政策對低收入家庭部門的消費支出影響仍然顯著。結合實證模型與中國現實,筆者認為,以「寬財政、穩貨幣、重結構、強目標」為主線的政策搭配,有望發揮支持消費內生復甦的積極作用。

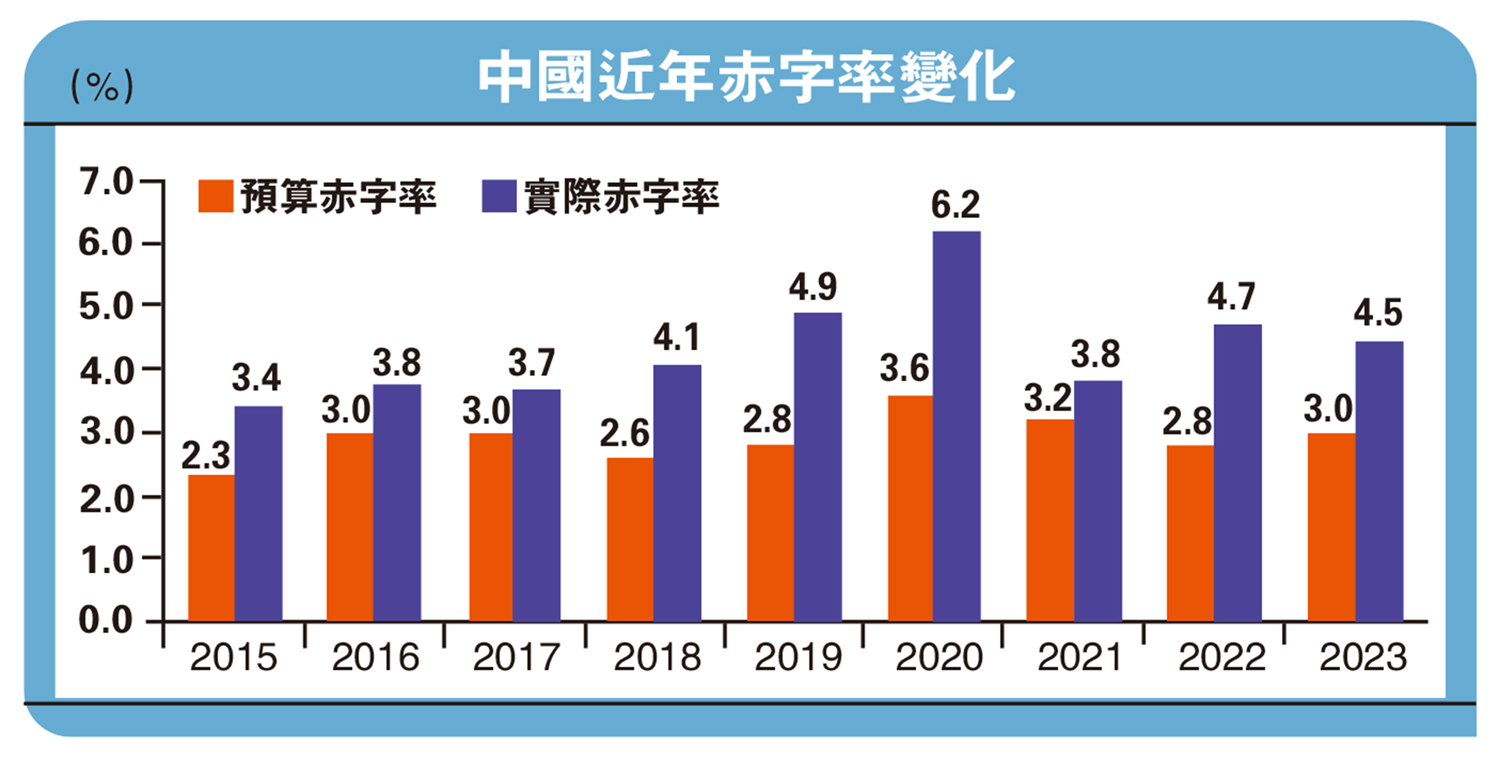

首先,財政赤字長期顯著上升,將增加新興市場國家居民消費支出行為。本文估計了2018年以後財政赤字變化對新興市場國家家庭部門消費行為的影響。實證結果發現,長期財政赤字上升將顯著提升居民消費支出行為。但在新興市場國家中,長期財政赤字下降對居民消費支出的影響並不顯著。宏觀效應模型結果顯示,財政赤字增長對新興市場國家的實際通脹具有顯著影響。從傳播管道來看,當政府通過向居民部門大幅增加轉移支付時,一方面居民消費會推動通脹上行,另一方面短期財政赤字的快速提升將增加貨幣貶值預期,從而放大通脹預期並刺激實際通脹上行。因此,新興市場可能將面臨來自財政赤字快速上行帶來的潛在風險。然而,對於資本賬戶受到管制的經濟體,財政赤字與通脹的正相關性會減弱,則可以放大財政政策對居民消費行為影響的效用。

其次,勞動收入受到外生衝擊後,貨幣政策對新興市場國家居民消費支持作用弱化。一般情形下,貨幣政策主要通過兩個管道傳導至居民消費:一是利率變化的影響,即當利率降低時,總需求刺激實際經濟增長。在奧肯定律下,經濟增長提高使得失業率降低,居民整體收入水準隨之提高,進而勞動收入提升消費增速。二是政策利率下行帶動市場利率下行,使得資本市場融資成本下降,提振金融市場(尤其是股票市場)表現,從而以資本收入提升消費增速。

本文研究發現新興市場國家表現出以下三方面不同:1)新興市場國家的邊際消費傾向仍然由勞動收入主導,勞動收入對邊際消費傾向的影響更顯著;2)若新興市場國家居民部門的勞動收入受到顯著外生衝擊且持續時間較長,那麼邊際消費傾向將會受到非常顯著影響,此時貨幣政策對居民邊際消費傾向的影響將弱化;3)貨幣政策對新興市場國家中低收入家庭部門的邊際消費傾向影響,顯著強於對高收入家庭部門邊際消費傾向的影響。值得注意的是,當將地產與中低收入家庭部門的勞動收入合併後,發現貨幣政策變化,對新興市場居民部門邊際消費傾向的影響會被進一步放大。不過,相比中低收入家庭部門,高收入家庭部門的邊際消費傾向則更容易受到資本收入變化的影響。

最後,「寬財政、穩貨幣、重結構、強目標」的財政貨幣組合有望對消費形成綜合支持。結合財政、貨幣政策對居民部門消費行為影響的實證經驗與中國經濟的實際情況,筆者認為進一步保持或提升財政赤字水準,同時強化貨幣政策對通脹的前瞻指引以及提升貨幣政策支持的定向性,能夠對居民消費行為改善帶來更多的有效支持。

幣策仍有優化空間

貨幣政策方面,面對疫情及全球地緣等外生衝擊,全面寬鬆貨幣政策對提振新興市場國家消費傾向的實際作用弱化,這也恰好解釋了,近兩年來中國貨幣供應量M2總體保持充裕,但狹義貨幣M1低迷的局面。在這種情況下,維持穩健貨幣政策在實證上具有合理性,但中國貨幣政策在結構上仍有進一步優化的空間。比如,是否可以通過貨幣政策工具創新結合財政政策,進一步降低中低收入家庭部門耐用品消費成本。儘管財政赤字可能會長期顯著抬升通脹水準,並帶來貨幣貶值壓力,但貨幣政策如果能夠強化對通脹目標的指引(如參考歐美央行的通脹目標制或價格目標制),則將有利於長期實現較穩定的通脹環境。

此外,相比開放經濟體,中國的資本賬戶受到較嚴格的管制,也會弱化財政赤字與通脹的正相關性,為中國進一步合理提升財政赤字提供了一定空間。