青年論壇/美加息會引發新興市場危機嗎?\中國金融四十人研究院 孫子涵 郭凱

本輪美聯儲加息周期已持續了18個月,累計加息幅度高達5.25厘。很多人擔心會引發嚴重的新興市場危機,但目前為止,還沒有觀察到有任何跡象。對此,多數將此解釋為新興市場的基本面改善;也有觀點認為,這說明發達經濟體和新興經濟體的金融「脫鈎」已經悄然發生。

上述解釋似乎都有一定道理,但筆者認為,這些解釋並非新興經濟體沒有爆發危機的主要原因。縱觀1980年以來的新興市場危機,資本流動的劇烈變化,特別是資本流入的突然停止或逆轉才是誘發新興市場危機的關鍵原因。因為這種突如其來的變化將嚴重衝擊新興經濟體的經濟金融穩定,觸發金融市場動盪或引發危機。

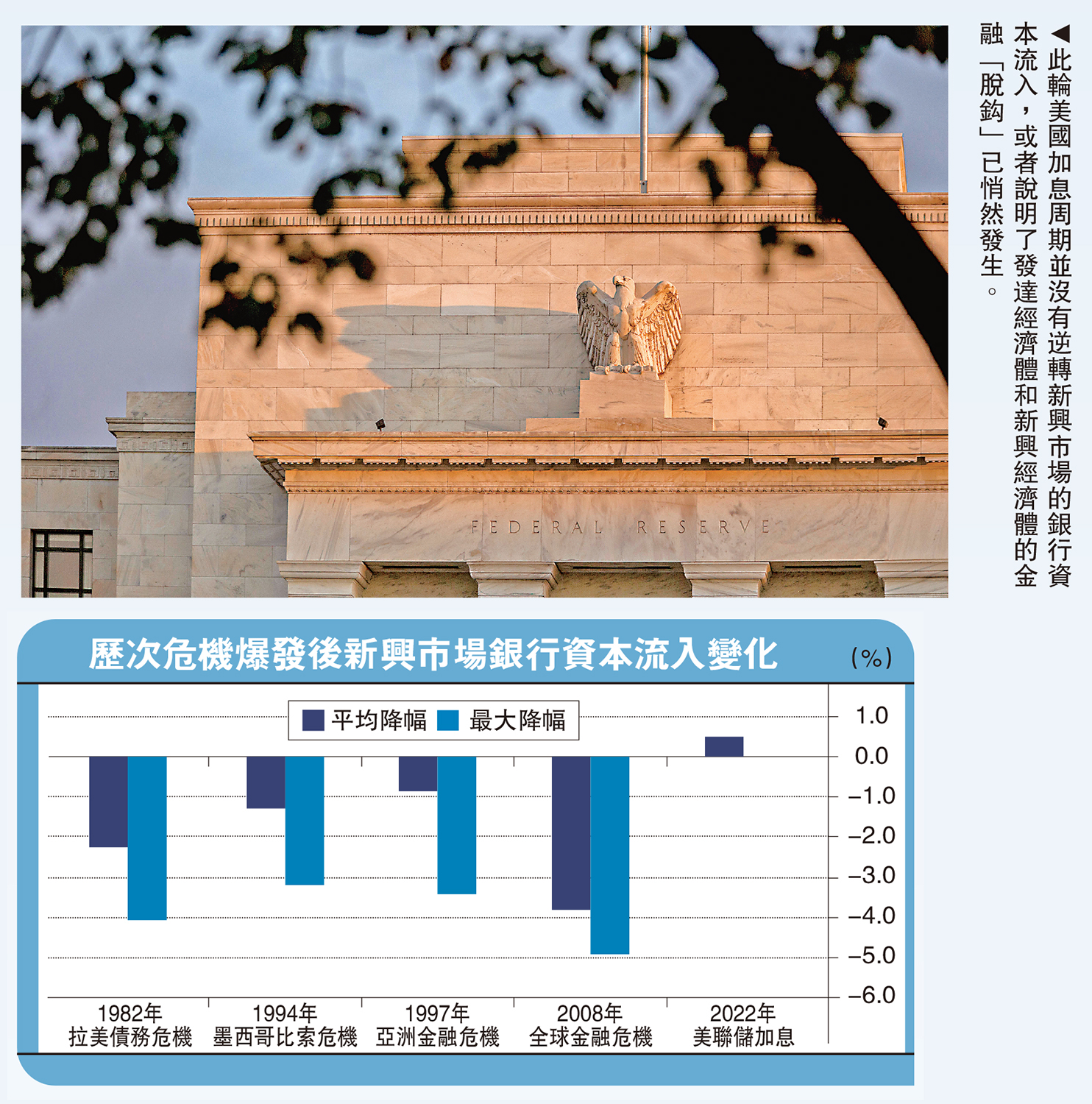

當然,此輪美聯儲加息後不久,新興市場的資本流入也出現了明顯回落,且最大降幅達到了2.2%。為此,我們還需分析新興市場資本流動結構,或許某些部門的資本流動變化能給新興經濟體帶來更直接、更顯著的影響。

股債投資以長線為主

非儲備金融賬戶主要包括直接投資、證券投資和其他投資。首先,直接投資的走勢較穩定,很難出現驟降或逆轉,即使在全球金融危機期間也有相當規模的淨流入,因此直接投資對新興經濟體的負面影響較小。

其次是證券投資。筆者認為,證券投資的變化對實體經濟的衝擊或許比較有限。一方面,證券投資項下並沒有包括太多短期證券,外國資本對新興市場的股權投資及其購買的長期債券約佔該項流入的80%以上。另一方面,隨着新興市場的證券越來越多地以本幣計價,既不存在貨幣錯配問題,亦不存在高槓桿率的問題。證券投資波動主要體現為證券換手率的提升,這或許會影響新興經濟體的資本市場表現,通過價格變動來吸收衝擊,但短期內很難損害經濟的正常運行。2022年雖然新興經濟體面臨一定的外國投資者拋售證券,但並沒有爆發嚴重危機。

再次是其他投資,該項目主要以銀行存貸款為主,能直接推升銀行部門的槓桿率,增加新興經濟體的金融脆弱性。更重要的是,由於銀行信貸是新興市場最重要的資金來源,銀行渠道的資本流入驟停或逆轉將直接衝擊信貸供應,導致新興經濟體投資下降、總產出受損。而且,銀行部門天然存在一定的貨幣錯配問題,即負債為外幣,而資產是本幣。

在過去的新興市場危機中,跨國銀行資本均出現過驟降和逆轉。但反觀本輪加息周期,新興經濟體整體的銀行資本流入規模始終維持着疫情前的較高水平,加息後的平均資本流動變化不降反增,幾乎沒有經歷驟降或逆轉。這或許才是現階段沒有爆發危機的關鍵原因。

此外,我們還用BIS(國際清算銀行)的跨境銀行債務數據來檢驗上述觀點。相比國際收支表數據,銀行的對外負債變化能更全面地反映通過銀行渠道的國際資本流入或流出。數據顯示,本輪加息周期的銀行資本流動相對穩定,資本流入的驟降或逆轉也不明顯,新興經濟體的銀行資本流出佔GDP的比率最大僅為0.1%。

綜上,筆者認為,正是因為此次美聯儲加息沒有驅動銀行資本大幅回流發達國家,新興經濟體才能表現出較強的經濟韌性,不至於爆發嚴重危機。

跨境資產規模下降

那麼,為什麼此輪加息沒有逆轉新興市場的銀行資本流入?

其一,前期流入新興市場的銀行資本規模較低。考慮到資本流入激增與驟降之間存在時間先後的關係,如果沒有前期的資本大幅流入,或許也不會發生當期的資本外流。在2008年全球金融危機後,新興市場的銀行資本流入規模顯著下降。到此輪加息前,新興經濟體的銀行資本流入佔GDP的比率最高只有1.9%,不僅低於歷次危機爆發前的資本流入水平,也不及上一輪寬鬆周期的最高點2.2%。從發達國家的角度看,危機後發達經濟體的銀行跨境投資規模也降低到3%以下,直到2021年全球流動性空前充裕,銀行跨境投資規模才開始上升。

全球金融監管的調整或許能解釋流入新興市場的銀行資本減少。全球金融危機後,巴塞爾委員會改革了銀行業監管框架,推出巴塞爾協議Ⅲ,以提高銀行的風險抵禦能力。但這項改革也顯著增加了發達經濟體銀行的資金成本,導致銀行開始優化海外資產。具體而言,新規主要提高了對資本的要求,引入了2.5%的資本留存緩衝,使得銀行需要達到的最低資本充足率上升到10.5%。此外,當所在國認為信貸快速擴張可能引發系統性風險時,銀行還需計提0%-2.5%的逆周期緩衝資本。全球系統重要性銀行(G-SIBs)還被要求持有1%-3.5%的額外資本,這被解讀為主要針對跨國銀行的限制。

有觀點認為,儘管巴塞爾協議Ⅲ旨在為全球銀行業打造國際標準,但對於跨國銀行而言,這些監管規則在不同地區的過渡時間、適用範圍和實施方式都有差異,這就給跨境業務帶來了新的障礙。此外新規還擴大了相關風險資產的覆蓋範圍,意味着銀行需要為跨境業務準備更多吸捐資本。

例如,2010年的巴塞爾協議規定,信用證等貿易融資工具的信用轉換系數(CCF)為100%,這說明在計算風險資產時需要將這類表外項目100%地等額轉換為表內資產。這對頻繁使用貿易融資工具的新興市場和發展中國家造成了嚴重衝擊,直到2014年巴塞爾委員會才調低槓桿率。再例如,對於貨幣錯配導致的外匯風險敞口,新規將該項風險權重提高到了150%,這意味着相關風險資產也擴大到了原本的1.5倍。因此,要滿足更高的資本充足率要求,發達經濟體銀行不得不削減跨境資產,審慎對待新興市場投資。

危機後發達經濟體的商業銀行跨境資產規模持續下降,流入新興市場的銀行資金也隨之降低。結果便是新興經濟體的商業銀行跨境負債增速逐漸放緩。值得注意的是,早在美聯儲收緊貨幣政策以前,新興經濟體的銀行跨境負債規模就出現了下降,最大降幅超過10%。

中國市場形成對沖

其二,美聯儲收緊了貨幣政策,但政策態勢仍很難用緊來形容。考慮到美國仍然高企的通脹和相對強勁的經濟增長,美國貨幣政策整體上似乎仍難言很緊。作為比較,美國的政策利率仍未達到泰勒規則隱含的利率水平,反而還低了1.5個百分點。意味着,政策雖收緊,但也許尚未收緊到嚴重遏制商業銀行資產擴張的水平。

回顧歷史經驗,只有當美聯儲真正收緊貨幣政策、將政策利率提升到泰勒規則隱含的利率水平以上時,才有可能驅動銀行資本回流發達經濟體,引發新興市場的資本流入驟降或逆轉,並帶來危機。例如,上世紀70年代末到80年代初,美聯儲大幅加息,推動政策利率與泰勒規則隱含利率之間的差值迅速收斂並轉正,在此期間,拉美新興經濟體陸續爆發債務危機。同樣地,在1994年開啟的加息周期,美國的政策利率快速提升至泰勒規則隱含的利率水平之上。與此同時,墨西哥面臨嚴重的資本外流,難以支撐盯住美元的匯率制度,最終爆發了嚴重的金融危機。此後數年,美國的政策利率始終高於泰勒規則隱含利率,亞洲金融危機隨之爆發。

相反地,在1988-1989年以及2015-2018年這兩個加息周期,美聯儲雖在加息,但未充分收緊貨幣政策,這或許能幫助解釋為什麼這兩次加息周期並未引發嚴重危機

其三,中國和其他新興經濟體的對沖效應。近年來,隨着中美競爭加劇和中美周期錯位等因素,中國的資本流動與其他新興經濟體的資本流動形成了一定的對沖效應。

(孫子涵、郭凱均為中國金融四十人研究院研究員)