政策利家居業 敏華不妨收集

樊超

內房板塊得益於中央「組合拳」支持房地產政策而銷情有改善,有利家居行業復甦,功能沙發龍頭敏華控股(1999)近日股價走勢改善,可留意。集團主要以「芝華仕」品牌從事生產、零售、批發具有特色休閒沙發,同時產銷床墊與床具配件、以及其他傢具。

今年3月底,集團在中國內地共擁有6,471間品牌專賣店(不包含格調、普麗尼和蘇寧門店1,706間);年度內實現專賣店店舖數目淨增長503間。

敏華生產基地覆蓋廣東惠州、大亞灣、江蘇吳江、天津武清、重慶江津等,另在越南及東歐擁有生產基地。集團近年因應美國貿易戰,加大內地市場銷售比例,並佔營收超過六成。

自7月以來,內地推出兩大政策,惠及集團業務增長,包括推出組合拳推動房地產市場走出低迷,房屋銷售回升;此外,中央三部委推動消費信用體系建設,消費信貸有利耐用品等銷售。

截至3月底止年度業績,敏華營業額按年跌19.3%至173.51億元,股東應佔溢利降14.8%至19.15億元。每股盈利0.488元,末期息0.1元(已於7月20日派發)。

股價上望7元水平

年內,整體毛利同比減少15.4%至66.78億元,毛利率則升1.8個百分點至38.5%。沙發及配套產品營業額跌15.9%至122.99億元,佔總營業額70.9%,分部溢利降14.3%至18.41億元;毛利率增1.2個百分點至38.5%。

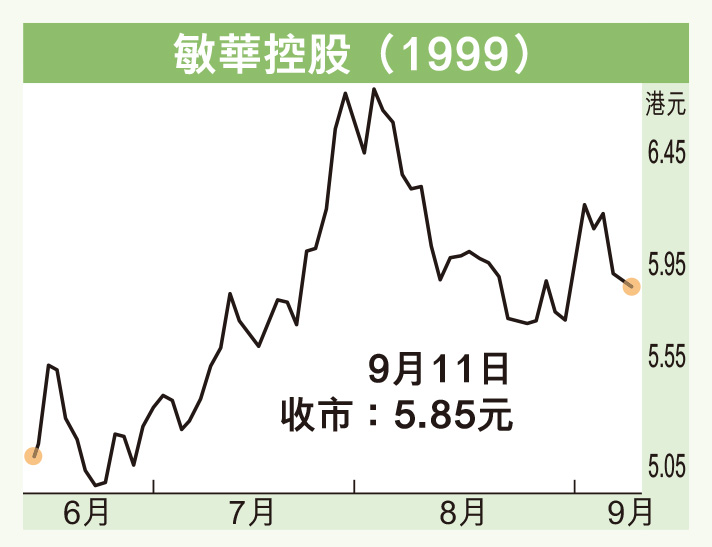

敏華近期向同業顧家提出訴訟維護專利權,事件對其股價影響有限。該股昨收報5.85元,跌6仙或1.02%,成交額1,298.65萬元。在今年5月1日股價急跌期間,公司大手回購500萬股,涉資2,674萬元,每股介乎5.31元至5.43元,反映管理層對業務復甦有信心。

公司中期業績將反映今年3月至9月底業務表現,料在11月中公布。期間正是經濟復常及中央大力促進消費政策,包括智能家居下鄉及消費信貸,有利集團功能沙發等產品促銷,並有助盈利恢復增長。現價往績市盈率11.9倍,預測9.6倍,息率4.3厘。近日技術走勢轉好(黃金交叉),有利延續反彈走勢,不妨收集,上望7元水平。