宏觀漫談/穩地產政策效果漸顯現\粵開證券研究院副院長 羅志恒

8月25日以來,房地產利好政策密集出台,主要包括3個方面:一是首套住房執行「認房不認貸」,北上廣深4個一線城市均跟進落實;二是擴充地方政府「因城施策」工具箱,下調首付比例和房貸利率下限;三是降低存量首套住房貸款利率。

優化政策有何影響?

穩地產政策的方向發生調整,從此前供給端保交樓、房企紓困的「輸血」轉向提振市場需求、加快銷售回款的「造血」,需求端更好滿足居民剛性和改善性住房需求,降低購房門檻和成本。預計政策效果存在結構性分化,可能出現如下影響:

1)一二線城市銷售將好於三四線城市。認房不認貸、下調首付比例和房貸利率下限,主要影響一二線核心城市,三四線城市此前基本不受約束。相應地,這部分被抑制的購房需求,也將在一二線核心城市中釋放,甚至可能還會分流走周邊城市的部分需求。

2)新房和大戶型二手房銷售將好於老破小。從積壓需求的結構來看,改善性需求的數量要高於剛性需求。此外,改善性需求要通過「賣一買一」的方式才能享受首套房政策,這將增加剛需二手房的供給。改善性需求釋放會提振新房和大戶型二手房的銷售和價格,小戶型二手房則同時面臨剛性需求釋放和供給增加,成交量將明顯上升,但房價可能不會有太大波動。

3)降低存量首套住房貸款利率,對房地產市場影響不大,其主要作用有二:一是降低居民還貸壓力,增強消費能力,進而提振消費;二是削弱居民提前還貸動機,減少違規使用消費貸和經營貸的行為,提高商業銀行經營的穩定性和資產的安全性。但需要注意商業銀行息差縮窄,要提前防範化解中小銀行的金融風險。

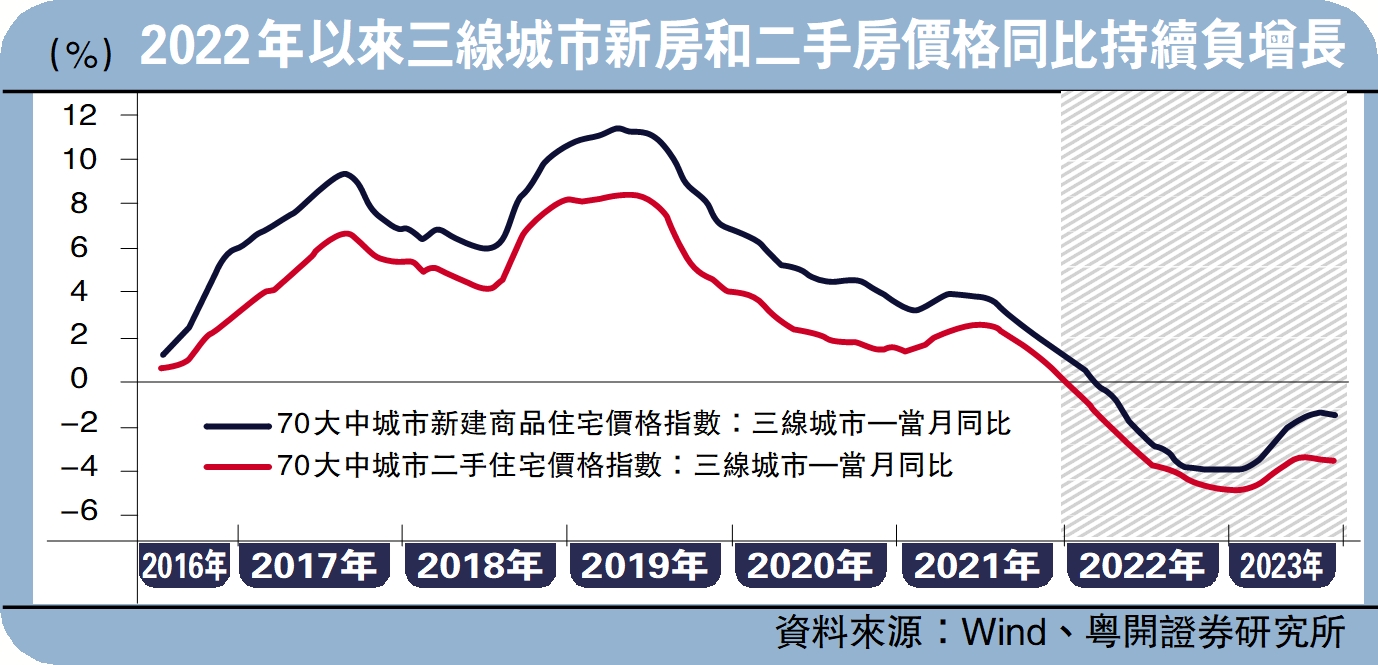

當前還有哪些困難?

當前房地產市場仍面臨較大困難,穩地產政策傳導過程中存在難點堵點,背後既有行政性措施的不合理干預,也有市場低迷背景下微觀主體理性選擇導致的合成謬誤。

1)部分城市的普通住宅認定標準過嚴,增加了不必要的購房門檻和成本。以北京為例,現行的普通住宅認定標準制定於2014年,五環內普宅總價的上限是468萬元。但隨着近10年來房價上漲,許多原本是普宅的房子如今都被動變成了「豪宅」,在二手房交易時將增加購房者的首付金額或稅費成本。

2)三四線城市居民擔心房價下跌,觀望情緒拖累地產銷售。不同於一二線城市仍有政策儲備,三四線城市的穩地產政策基本上已經「應出盡出」,但房地產市場仍較低迷。在樓市低迷、房價存在下跌風險時,有購房需求的居民也會保持觀望,進一步加劇樓市低迷,形成負向循環。

3)新房限價制約了房企銷售回款能力,扭曲了樓市的價格信號和資源配置。當前部分城市的新房限價政策,干擾了房企的正常銷售回款,加劇其資金鏈緊張狀況。在政府限價干預下,部分低能級城市的新房價格高於周邊二手房價,主管部門擔心房價指標下行,通過約談等方式避免降價,導致庫存去化艱難;部分高能級城市的新房價格又低於周邊二手房價,壓縮房企利潤空間,並誘發居民投機套利行為,有必要提高對房價的容忍度,發揮出市場調節能力。

4)部分爛尾樓盤難以「保交樓」,市場化資金不願也不敢介入。部分樓盤或剩餘貨值不高、或銷售前景不佳、或債務糾紛複雜,難以吸引市場化資金介入,地方政府也沒有足夠的財力提供救助。截至2023年二季度,人行結構性貨幣政策工具中,房企紓困專項再貸款的使用量為0,保交樓貸款支持計劃的2000億元額度中僅使用了5億元。

5)房地產行業風險上升,加劇房企的外部融資難度。當前房企的融資難問題不在於政策約束,而是市場參與意願不足。例如,「金融十六條」明確提出按照「後進先出」原則,問題項目剩餘貨值的銷售回款要優先償還新增配套融資和專項借款;商業銀行若按要求提供此類配套融資,相關機構和人員「盡職免責」。但商業銀行作為市場化經營主體,面對房地產行業持續上升的風險收益比,缺乏參與的動力。

如何化解樓市僵局?

在堅持「房住不炒」定位,堅持市場化、法治化原則的前提下,當前的房地產市場僵局仍有化解之策。一方面,「全國一盤棋」與「因城施策」相結合。如地方政府為了樓盤保交樓,對預售資金監管過度嚴格,導致房企的部分合規資金不能跨區域調動,結果使得其他地方的樓盤出現風險,此時便需要中央對預售資金監管做出統一的制度安排。另一方面,穩地產政策要激勵相容,充分調動社會各方的積極性。