財語陸/市弱留意公用股 煤氣港華中長線吸納\陳永陸

聯儲局7月貨幣政策會議紀要稱,通脹風險要求進一步收緊政策,暗示可能繼續加息,儘管利率期貨顯示仍有八成以上機率9月份不會加息,惟美匯再度走強,美股港股亦因此下跌。恒指本周在四個交易日中,已出現三日開市時裂口下跌,昨日亦一度再創年內新低,即使18000點暫時可守,短線適宜觀望,選股可考慮以公用股為主。

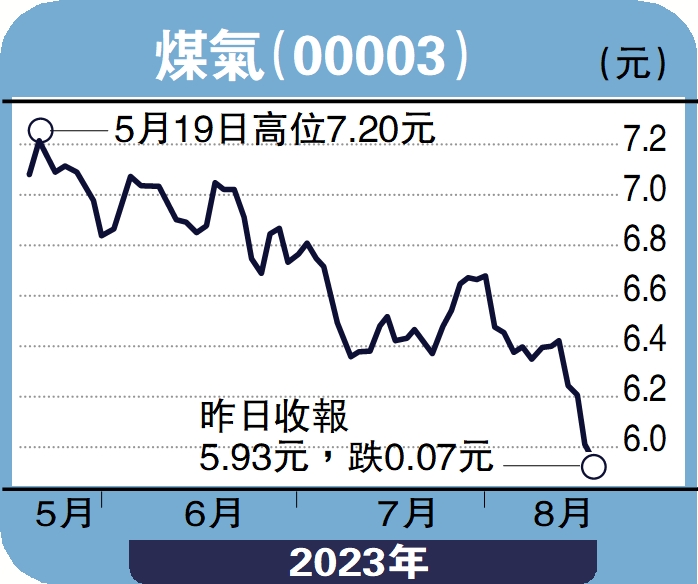

中華煤氣(00003)中期業績保持穩健增長。營業額291.78億港元(下同);股東應佔稅後溢利為36.14億元,同比上升9%,每股基本盈利為19.4港仙,擬派中期息每股12仙。公司上半年本港燃氣銷售穩定,總量為149.66億兆焦耳,較去年同期微升0.6%,其中工商業用氣受旅遊及餐飲業復甦帶動,增長較快。公用事業業務總售氣量約為175億立方米,按年上升8.7%,本港燃氣業務稅後經營利潤達20.2億元,按年仍獲得一成增長,加上氫能發展獲得特區政府及相關議員支持和關注,相信可成為未來盈利增長點。

港華智慧能源(01083)中期實現收入98.83億元,歸母淨利潤約11.15億元,同比增長7%。值得留意的是,中國天然氣消費復甦趨勢強勁,全球氣價逐漸回落,上半年全國天然氣表觀消費量1949億立方米,同比增長6.7%。其中,5月、6月單月消費量分別實現12.4%及11.5%的高增長,是連續兩個月實現雙位數增長。而港華智慧能源整體燃氣銷售量期內錄得更加可觀的增幅,跑贏內地整體升幅,增長9.1%至82.26億立方米。其中,工業客戶售氣量佔整體售氣比例較高,增幅也較為明顯。

中華煤氣和港華智慧能源業務穩定,亦具增長潛力,值得作中長線吸納並持有。

(作者為獨立股評人)