大學之道/製造業升級會打壓就業嗎?\智本社社長 清和

7月份中共中央政治局會議提出,「把穩就業提高到戰略高度通盤考慮」。過去內地大力發展製造業,但設備升級替代更多工人,製造業就業人數持續下降。此舉是否與擴大就業的目標相背離?當下,數字經濟成為唯一就業增長動力,如何與先進製造業融合,進而促進就業增長,成為擺在我們面前的重要課題。

回顧歷史,從上個世紀五十年開始,美國製造業增加值持續上升,但製造業增加值佔GDP的比重從1953年巔峰時期的28.3%下降至2022年的11%,接近歷史最低水平;同時,製造業就業人數從1979年巔峰時期的1955萬人下降至2023年的1299萬人,處於較低水平;製造業就業人數佔全部就業的比重從1953年的32%左右下降至2022年的8%,處於歷史最低水平。

美國製造業就業人數及佔比雙雙下降,這到底為什麼?筆者認為,一方面是製造業轉移的結果。最近幾十年,美國跨國公司大規模投資亞洲新興國家,把勞動密集型工廠轉移到中國、印度等國家。截至2020年末,美國製造業跨國公司總資產規模超過2500萬美元的海外子公司共有1.12萬家,海外子公司當年實現營業收入2.5萬億美元,製造業增加值5510億美元。

另一方面是製造業發展的結果。雖然美國製造業增加值在全球的比重下降,但是美國製造業並未衰落,而且其競爭優勢在歐美製造業強國中還有所擴大。從2000年到2021年,美國製造業增加值相對日本擴大了17個百分點,相對德國擴大了29個百分點,相對法國擴大了161個百分點。

設備更新替代工人

但是,美國製造業發展為何反而壓縮了製造業就業人數呢?邏輯上存在兩種可能:

一是產業升級的替代效應。過去幾十年,美國製造業在持續升級,將低端製造業轉移到新興國家,將高附加值的製造業及其部門留在本土。數據顯示,2020年美國製造業跨國公司研發支出中本土支出規模為2138億美元,海外子公司僅為317億美元。而本土研發投入增加推動的製造升級,提高了設備與技術對工人的替代率,製造業就業人數反而下降。

二是產業分工的分離效應。隨着製造業不斷進步,產業分工越來越精細化,原來的設計、規劃、法務、會計、審計、融資、人力資源等部門分離出去,形成了龐大的現代商務服務產業,大量就業人口也跟隨分離到現代商務服務業中。這就出現一個簡單的矛盾:製造業不論轉移還是發展,製造業就業人數都會下降。暫且將其稱為「製造業與就業悖論」。

我們再來看中國的情況:從2004年到2019年,中國製造業增加值持續上升,但其佔GDP的比重從35%下降到27%;同期,製造業就業人數並未隨着製造業增加值而一直持續增長。製造業人數佔比從2007年峰值的29%下降到2019年的16.9%。製造業就業人數越過2014年高點後開始下降,2017年後加速下降。

根據國際勞工組織的數據,2021年中國製造業就業人數據較2012年減少2200萬人。根據國家統計局的數據,中國第二產業(含製造業、建築業、採礦業)的就業人員在2012年達到2.32億人的高點後開始減少,之後五年減少超1400萬人。

中國製造業與製造業就業人數跟之前美國走勢類似,即製造業增加值佔GDP的比重、製造業就業人數先升後降,呈倒「U」曲線走勢,如今均已進入「雙拐點」──製造業增加值佔比拐點,美國是1952年,中國是2006年;製造業就業人數拐點,美國是1978年,中國是2014年。

那麼,中國製造業就業人數下降的原因是否跟美國類似?筆者認為,中國製造業產業升級的替代效應、產業分工的分離效應,一定程度上壓縮了製造業的就業空間。

最近十年,製造業大規模投資技術設備,新設備替代了更多工人。根據《機器人行業貿易組織國際機器人聯合會》(IFR)的數據,2021年中國工業機器人的安裝量同比增長45%,超過24.3萬台,這個規模幾乎與世界其他地區的數量總和相當。2022年人行特設設備更新改造專項再貸款工具,專門為製造業設備更新改造提供低息(金融機構不高於3.2%)的2000億元(人民幣,下同)貸款。從2005年到2017年,技術密集型行業的就業人數佔製造業總人數的比重從32%上升到44%,而勞動密集型和資本密集型行業變化較小,在30%上下波動。

與美國情況類似,中國製造業分工持續推動製造業人員的萎縮和商務服務業人數的增加。數據顯示,從2012年到2021年,國有製造業就業人數減少1400萬人,國有租賃和商務服務業增加388萬人,國有金融業增加291萬人,國有科學研究與技術服務增加120萬人。

此外,製造業遷移對就業的衝擊也不可忽視。近些年,服裝、鞋帽、傢具等勞動密集型製造業向東南亞國家轉移。根據光大證券首席宏觀經濟學家高瑞東的研究數據,與2017年相比,2019年美國自中國進口的皮革、紡織、鞋帽分別下降16.6、3.2、5.2個百分點,同期從東盟進口的這些品類的份額分別上升了11.6、1.8、4.4個百分點。

投資過度誘發風險

如此看來,當產業發展到一定程度,製造業與就業的關係會出現一種「悖論」:製造業增加值增加,但是製造業就業人數下降;製造業增加值佔GDP的比重下降,製造業就業人數佔總就業人數的比重加速下降。問題來了,促進製造業發展還能否擴大就業麽?

在筆者看來,製造業發展引致製造業就業人數下降,但同時創造了更多就業,促進了就業總量增加。譬如,製造業分工精細化,設計、會計、融資、軟件等部門分離出去,形成了龐大的現代商務服務業及其就業崗位。過去三十年,若加上商務服務業的就業人數,美國製造業的就業人數並未下降太多,若再加上其他房地產業、服務業的就業人數,美國整體就業人數在上升。所以,製造業與就業悖論並不存在,製造業的發展最終促進就業總量擴張。

中國的情況也是一樣。從2012年到2021年,中國製造業的就業人數下降15%,而服務業的就業人數增長32%,達到3.65億人。

反而我們需要警惕的是,製造業投資泡沫形成的「假性繁榮」。因為過度投資不會帶來製造業就業增加,也不會增加整體就業水平,還可能誘發風險,引發更多失業。這符合弗里德曼對菲利普斯曲線的批判:通脹不會增加就業。以房地產為例,過去超發貨幣注入樓市,刺激房地產投資迅速增加,房地產、建築業及上下游相關產業就業擴大;當房地產泡沫風險出現,並引發政策整頓,市場急轉直下,開發商陷入債務危機,供應商討債、工人討薪,開發商、建築商、材料商、地產中介商整個產業鏈裁員。

也因此,製造業投資創造新就業,須建立在市場的有效需求之上。7月政治局會議指出,「強調數字經濟與先進製造業、現代服務業深度融合」。此前也講過數字經濟和實體經濟融合,但這次更加具體,數字經濟與先進製造業、現代服務業深度融合。在現代經濟體中,數字經濟與先進製造業深度融合,硬件根據軟件系統技術疊代的需求而創新。蘋果產業鏈就是產業深度融合的經典案例。

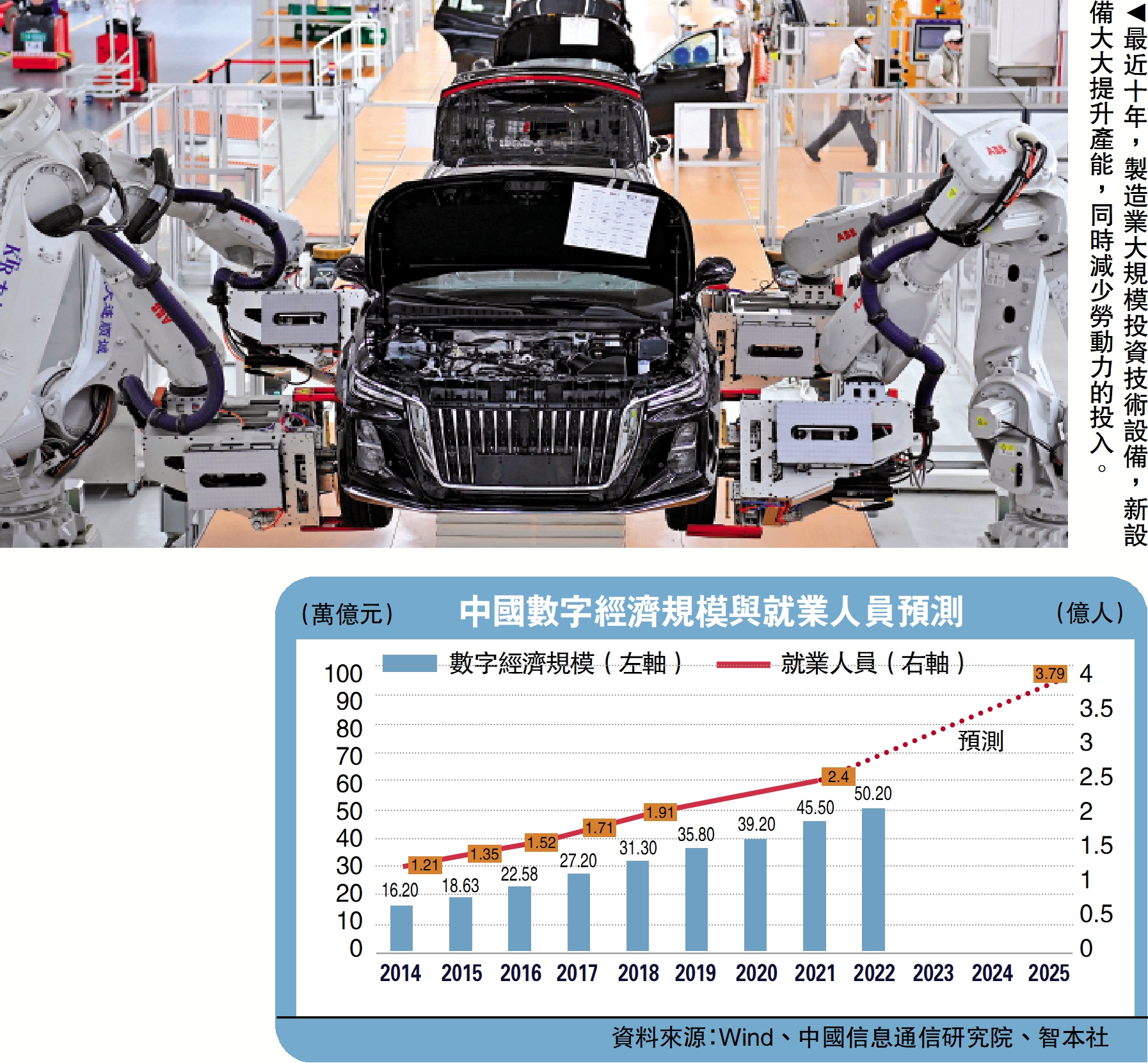

數字經濟已經成為中國最主要的創造就業部門。2012年至2021年,數字經濟規模從16萬億元上升到45萬億元,增加了近三倍;同期,數字經濟就業人數從1.2億增加到2.4億,增長了兩倍;預計到2025年,數字經濟帶動就業人數將達到3.79億。

現在的問題是,中國的數字經濟、現代服務業發展還不夠充分,與先進製造業融合程度還不深。政府可以將數字經濟、現代服務業與先進製造業三位一體,定義為「高質量經濟體系」。研究高質量經濟體系的規律,數字經濟需求帶動先進製造業創新與現代服務業提升,先進製造業和現代服務業創造新供給進而創造新需求;為數字經濟、現代服務業與先進製造業提供更多的發展空間,促進三大產業融合、經濟效率提升,進而擴大就業總量。