金融觀察/全球經濟面臨「日本化」風險\上海金融與發展實驗室特聘研究員 鄧 宇

全球主要經濟體實施的量寬政策和擴張性財政政策在短期內頗有成效,但政策的過量、調整過急及政策滯後效應值得警惕,如何消化這些政策考驗政策制定者和市場主體。當務之急,既要考慮資產負債表的修復,也要考慮經濟增長的可持續性。此前全球經濟存在「日本化」傾向,即表現為「低增長、低利率、低通脹、高債務、高槓桿」,如今卻演變為「高利率、高通脹、高債務、高槓桿」的格局,可見宏觀政策管理難度之大。

歷史經驗和現實證明,資產負債表擴張不是長久之計,提振經濟仍需依靠實體經濟、企業投資和居民儲蓄等實際變量,否則會陷入「債務綁架經濟+市場綁架央行」的高度不穩定路徑。現代經濟的複雜結構已經將央行塑造為一個龐大的「金融利維坦」,它在極力維護經濟金融穩定的同時,也在製造出新的不穩定。從央行的當前處境來看,貨幣政策要想回歸正常化面臨重重困境。解決之道也許不在貨幣政策層面,而是全球經濟能否重啟真實增長。

量化寬鬆效用有限

近年來,反思非常規的貨幣政策成為學界關注焦點,其中代表人物就是日裔美籍經濟學家──辜朝明,其作為野村綜合研究所首席經濟學家和日本政府經濟顧問,是最早參與日本「五年經濟計劃」的經濟學家。日本經濟經歷過貨幣政策崩潰、房地產泡沫及人口老齡化危機,上述問題幾乎都能在現代國家和地區中有所體現。

1990年代以來,日本經濟政策經歷了從價格型目標(無抵押隔夜拆借利率)到數量型目標(基礎貨幣規模)再到價格型(長短期目標利率水平)的變遷。從效果來看,超寬鬆貨幣政策和財政赤字貨幣化僅能幫助日本避免陷入更大程度的經濟衰退。辜朝明認為,量化寬鬆政策實質上是政府干預市場,扭曲操作只提供了有限的經濟增長,並帶來三個方面的負面效應:一是通過壓低收益率曲線擠壓了銀行利潤;二是10年期國債交易變得撲朔迷離;三是美聯儲量化寬鬆政策和扭曲操作轉移了外界對財政政策的注意力。

辜朝明還提到,量寬政策未必會刺激經濟復甦,反而會推高股價和通脹指標。日本自90年代開始,土地和股票價格出現連續暴跌,資產泡沫破裂後資產負債表嚴重受損,財政刺激計劃最終挽救了日本經濟,穩定了社會對經濟增長預期。然而,這些政策是否真的奏效仍有待商榷。從兩個層面來看:一是財經紀律和貨幣政策獨立性問題,財政赤字貨幣化導致財赤無限擴張,而過度依賴貨幣供應也引發了通脹和貨幣貶值問題;二是財政赤字的可持續性與貨幣供應的負面效應問題,資產負債表在極速擴張後回歸正常化的難度變得更大。當下日本超寬鬆貨幣政策短期內轉向的可能性不大,因為會對日本經濟和金融市場造成衝擊。

財政刺激差強人意

日本大衰退時期的貨幣供應完全依賴於日本政府的財政政策。自1998年起,日本私營企業專注於償債,使得政府部門成為唯一的借貸方。政府借貸的增加導致了貨幣供應量的相應上升,加強了貨幣政策的效果。因此,辜朝明得出結論,財政政策是日本貨幣供應量規模的決定性因素。然而,財政政策的基礎在於可持續的經濟增長、消費需求和投資積極性。如果宏觀經濟的不平等加劇、貧富差距擴大,則會陷入到低利率、低增長和高通脹的周期。許多國家面臨資產負債表衰退和經濟結構性問題。

日本央行從2013年初開始實施大規模貨幣寬鬆政策,並於2016年初推出負利率政策。辜朝明認為,日本央行試圖通過大量購買政府債券來提高通脹率的做法非常危險,經濟最終會掉入量化寬鬆的陷阱。現實情況是,新冠疫情造成了日本經濟史無前例的「衰退」,抹掉了「安倍經濟學」的所有增長,而生產率低下與人口老齡化的問題也未得到解決。日本經濟過多依靠公共投資,如果無法帶動私人投資增長,將可能造成適得其反的效果。日本在1980年代中期的快速降息引發大量投機,主動刺破房地產泡沫的同時因缺乏配套政策而加劇經濟危機。雖然辜朝明肯定經濟刺激政策的積極意義,但也表明單純的貨幣政策是無法完成其他政策目標的。

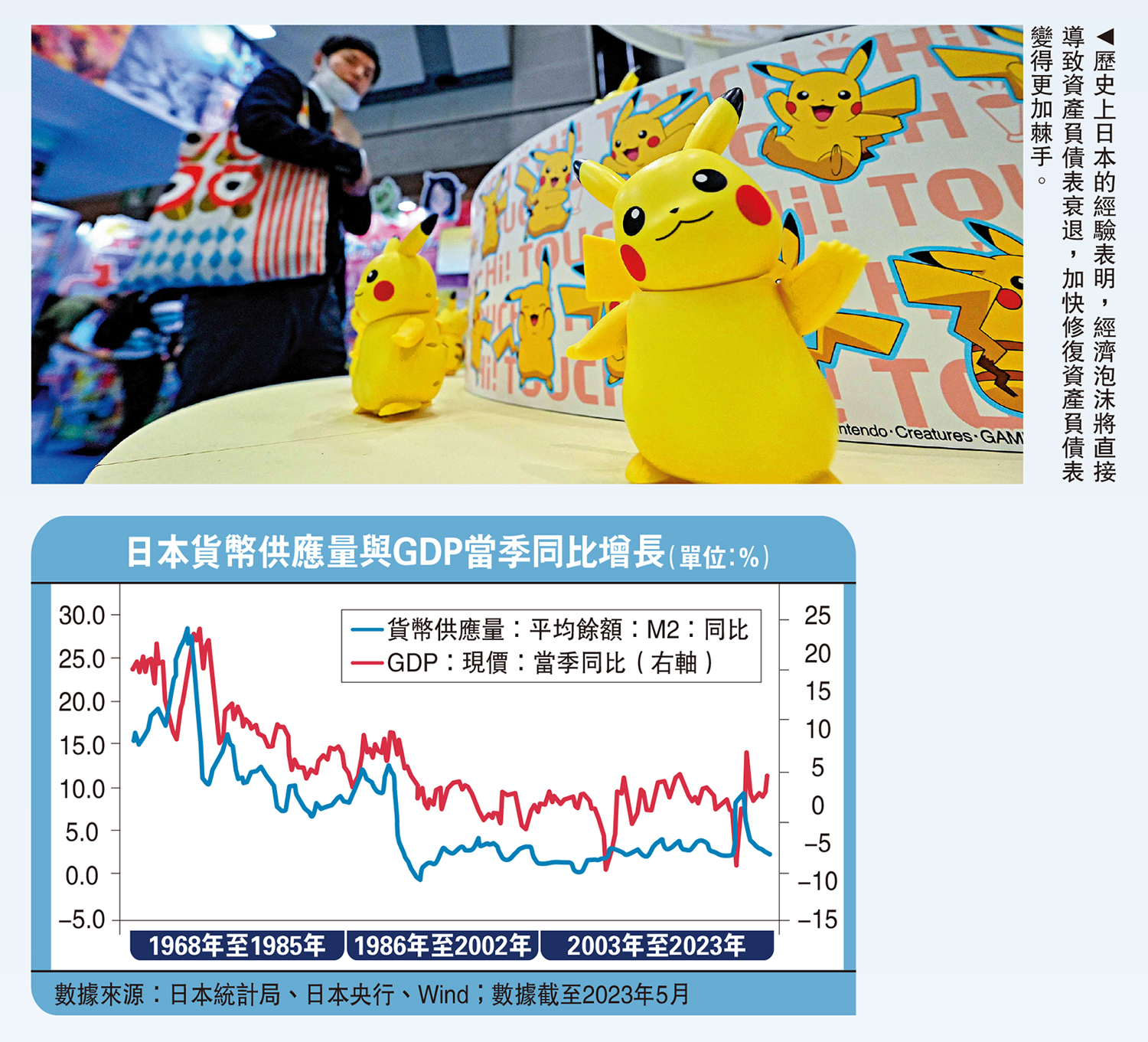

寬鬆政策為企業和居民提供大量的流動性,但由於貨幣政策傳導機制的阻塞,資金空轉與流動性陷阱問題也隨之出現,由此帶來的結果是資產負債表的盲目擴張,即表現為過度負債和過高槓桿。歷史上日本的經驗表明,經濟泡沫將直接導致資產負債表衰退,加快修復資產負債表變得更加棘手,陣痛在於市場的有序出清和債務的正循環,既要防止債務通縮,削弱投資信心,也要推動居民部門處理好合理儲蓄、資產配置和消費支出的關係。

目前日本的量寬政策面臨的壓力也不小:一方面是長期的經濟增長低迷的困擾,國內市場內需不強,通縮難題始終無法被解決;另一方面是退出量寬政策的成本巨大。總結日本的經驗教訓可見,適當的經濟刺激政策是可取的,但政策適用的範圍、規模及政策實施的時機非常關鍵,錯失良機也會加大復甦增長的難度。

辜朝明認為資產負債表衰退期間,盡早並充分地採取財政刺激可以讓赤字最小化。如果財政刺激成功穩住經濟,居民收入將會改善,企業部門可以利用收入來償還債務,從而使資產負債表完成修復。但日本的實踐經驗也不完美,政府、企業和居民仍在努力修復資產負債表。從實踐情況來看,修復資產負債表的過程需要政策組合工具:財政上的「補貼+稅收減免」有更直接的政策效果;貨幣政策需要綜合數量和價格兩種模式的優勢,既迫切需要解決普遍的市場流動性問題,也有賴於通過政策利率優化來降低融資成本,同時還要解決存量債務付息過高和期限轉換問題,為市場主體恢復提供有利條件。

深化改革方是正解

目前來看,全球經濟的「日本化」並未結束,許多傳統的發達經濟體陸續出現經濟增長低迷、人口老齡化等問題,且貧富差距也在擴大化,全球經濟的不平等在新冠疫情期間表現得更加突出。由於經濟增長的複雜性,任何單一的政策都無法解決所有的經濟問題。1990年代日本多次大規模實施刺激政策,但效果差強人意,難以扭轉經濟衰退的頹勢。要真正解決增長困境,必須進行徹底的市場化改革,包括根除決策制定的短視問題、以改革釋放增長動力、加大科技創新和產業升級。

辜朝明認為,中國在2008年全球金融危機後實施有力的財政刺激計劃,抵銷了國內資產負債表衰退的不利影響,提振了國內市場的信心。同時,中國經濟也面臨產能過剩、房地產價格泡沫和人口老齡化危機等現實問題,跨越「中等收入陷阱」的難度在增大。從中國和日本的發展進程來看,簡單的類比或許並不可取,日本的宏觀政策實踐是在特定歷史環境的選擇,回頭看這些政策存在較多弊病,例如政策刺激過慢、政策組合不當等。日本前央行行長白川方明(2008-2013)曾指出,近年來全球範圍內出現了比較嚴重的通脹現象,其中原因之一就是從日本的經驗之中得出了錯誤的教訓。

修復資產負債表是一個漫長過程,其間將會出現陣痛,考驗宏觀政策的精準實施和優化路徑。應該看到,雖然世界進入動盪變革期,全球經濟的發展環境不確定性在增加,經濟改革進入到「深水區」,但穩定持續的經濟增長、科技的自主創新、市場化改革和人力資本的積累,仍將是中國經濟保持獨一無二的增長優勢及保持韌勁的重要動力。

擺在中國面前的仍是經濟發展問題,既有歷史遺留,也有新的挑戰,特別是在新舊動能轉換的關鍵時期,一方面需要加大國內經濟政策的協調性,激發要素市場體制機制改革活力,讓更多市場主體參與到技術創新的行業中去;另一方面需要積極創設更加公平的營商環境,為民營企業提供更多的生存空間,促進私人投資和消費增長,為加快構建「雙循環」新發展格局創造更多有利條件。

(本文僅代表個人觀點)