盈利表現佳 信行勝同業

樊超

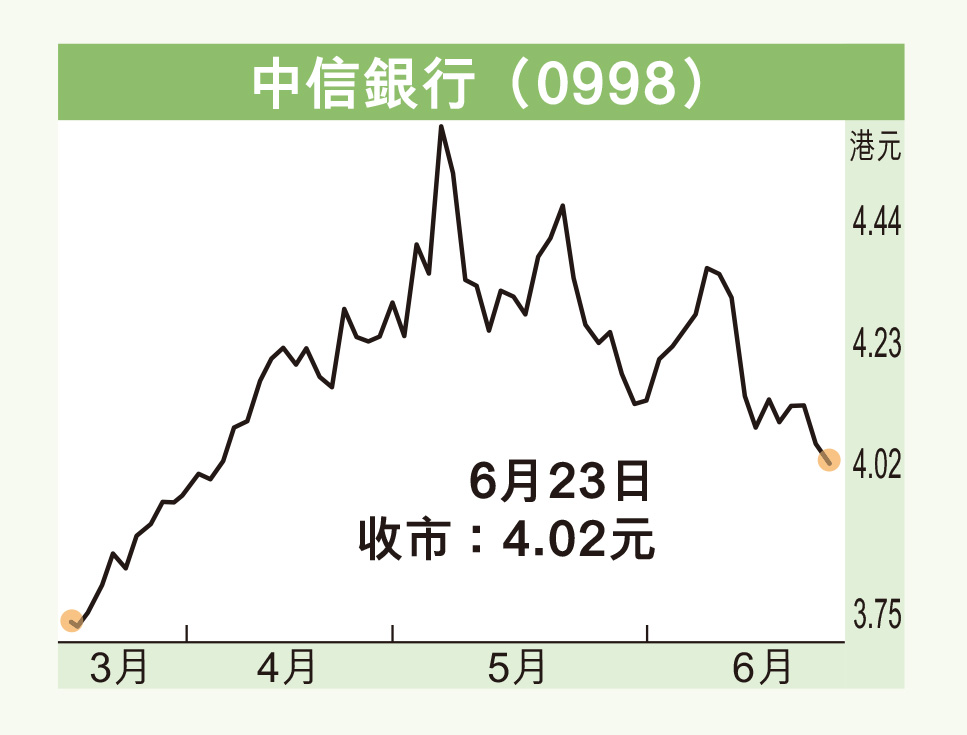

港股在過去兩個月大幅下滑,內銀估值跌至吸引水平。中信銀行(0998)今日除淨,基於該行盈利增幅高於同業,除淨後的短中線投資價值吸引,可趁跌市收集。

信行董事會同意2023年與銀行業監督管理機構監管口徑下,中國中信集團有限公司關聯方企業中信証券股份有限公司,開展授信類關聯交易累計金額不超過13,545億元(人民幣,下同)。

另一方面,信行在本月初獲香港金融管理專員根據《銀行業條例》,向該行授予銀行牌照,即日生效。本港持牌銀行數目增至153間。信行是在本港有24家分行及2家商務理財中心的信銀國際的控股股東,透過全資附屬公司中信國際金融持有信銀國際75%股份。

在內銀股中,相對於國有六大銀行,信行處於二線,但盈利增長高於同業約5%至7%水平。信行在2022年12月底止年度,股東應佔溢利按年上升8.9%至587.45億元。利息收入上升2.4%,利息支出亦升3%。

期內,淨利息收入同比上升1.9%至1,506.47億元。淨息差由去年的1.99%,收窄至1.92%,淨利息收益率由去年的2.05%收窄至1.97%。

股價上望4.25元

俄烏衝突後,中俄經貿關係更為密切,信行深耕內蒙行信貸融資業務具有大幅增長潛力。內蒙古為共建「一帶一路」重要樞紐、中俄蒙經濟走廊建設的重要節點,承擔着北部邊疆對外開放的重任。

信行包頭分行支持實體經濟發展,並為涉外經濟高質量發展提供金融動能。今年以來,該行協同融資租賃公司為地區企業提供融資租賃服務,截至5月底發放融資款近1.5億元,以多元融資方式服務口岸實體經濟發展。

信行去年末期每股派息0.36元(港元,下同),今日除淨,按上周五(23日)收市報4.02元計,除淨後股價3.66元。現價市盈率3.15倍,預測市盈率2.87倍,預測息率9厘。現價市賬率只有0.3倍,在內銀估值中具中長線吸引力。

中信系料將受惠內地經濟復甦,信行業務增長前景樂觀,今年度盈利增幅有機會達到雙位數,可以逢低收集,上望4.25元。