季績佳有支持 中化化肥可吸

樊超

中化化肥(0297)股價自上月高位回落16%後,由於第一季業績表現佳,有助股價回升,可續留意。公司主要從事化肥生產、分銷和零售,提供與化肥業務和產品研發與服務,以及從事開採和勘探磷礦與生產飼鈣。產品包括鉀肥、氮肥、複合肥及磷肥等。

中化化肥為國企,在港借殼(華德豐)上市18周年,市值逾75億元。集團今年首季營業額66.05億元(人民幣,下同),淨利潤4.91億元,按年增加19%,主要受惠於集團推進生物肥料+土壤健康戰略轉型,差異化產品組合銷量持續增長,帶動毛利及淨利潤穩步提升。

至於2022年全年度,中化化肥營業額230.03億元,同比升1.6%。淨利潤11.17億元,升28.9%;每股盈利0.159元。派末期息6.23港仙(23日除淨),上年同期派5.28港仙。

值得一提的是,集團去年11月與約旦阿拉伯鉀肥公司(APC)簽署2023至2025年獨家代理合作備忘錄,中化化肥繼續獨家代理APC在中國的鉀肥銷售。

中化化肥表示,該簽訂將促進內地鉀肥保供穩價,保障糧食安全,同時促進約旦鉀肥工業的健康發展。中化化肥與APC是長期、全天候戰略合作夥伴,有着牢固合作基礎,此次續簽,標誌雙方戰略合作進一步加強。

股價上望1.23元

中央確保糧食安全政策,有利集團業務長期向高質量發展。國家發改委在5月公布數據顯示,糧食生產實現十九連豐,總產量連續八年保持在1.3萬億斤以上,口糧自給率在100%以上,穀物自給率在95%以上,人均糧食佔有量約480公斤,高於國際公認的400公斤糧食安全線,做到穀物基本自給、口糧絕對安全。全國標準糧食倉房完好倉容近7億噸,倉儲條件總體達到世界較高水平,糧食物流網絡更加健全。

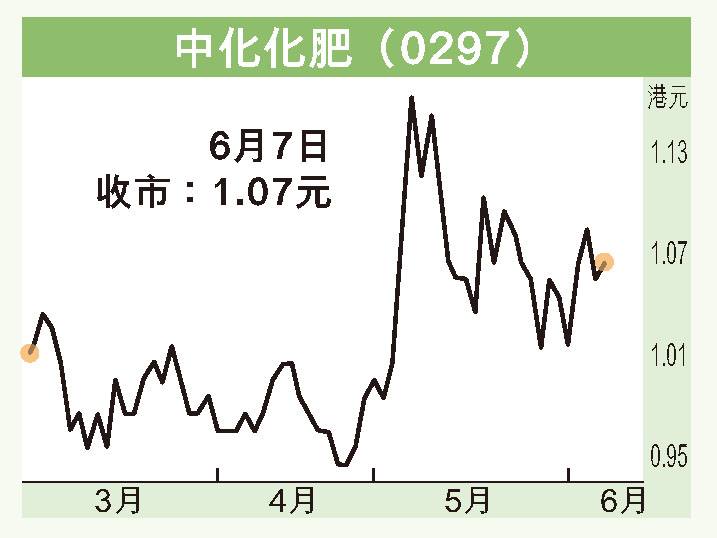

中化化肥昨收報1.07元(港元,下同),微升1仙。現價預測市盈率5.7倍,息率5.8厘,市賬率0.7倍,估值不貴。該股守穩1元關後重上10天、20天線,走勢向好,不妨收集,上望1.23元。