新型基礎建設 中通服具優勢

樊超

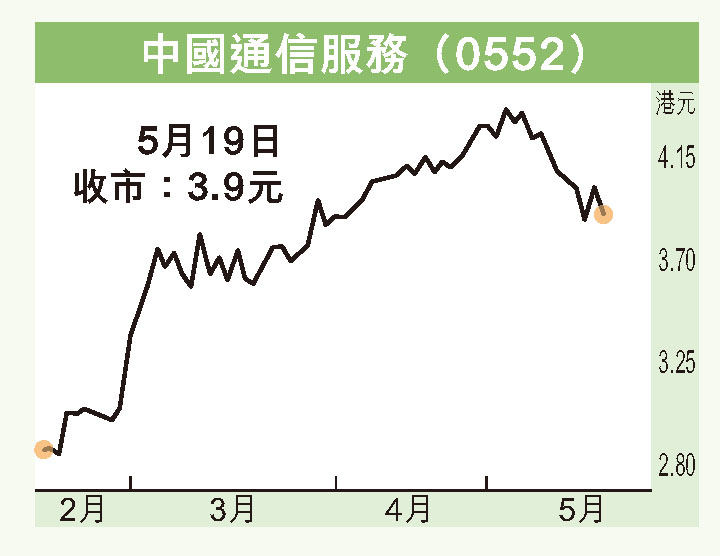

近期通訊軟件板塊持續回調,中國通信服務(0552)亦失守4元關口,可候進一步回調收集。公司主要提供設計、建設及項目監理在內的電訊基建服務、業務流程外判服務及應用、內容及其他服務。

中通服在信息基建上具有明顯優勢,其控股股東為中國電信(0728),持股48.99%;中國移動(0941)亦持8.78%。兩大電訊公司的信息基建具有業務聯動及資源配置優勢。

內地重點做好三方面工作,一是研究出台推動新型信息基礎設施建設,協調發展政策措施,推進「寬帶邊疆」、千兆光網「追光行動」,一體化推進新型基礎設施建設;二是推動6G、光通訊、量子通訊等關鍵核心技術加速突破;三是大力推進5G、千兆光網等新一代通訊技術在垂直行業、信息消費、社會民生等領域融合應用。

新型信息基建政策無疑為中通服提供未來5年具大發展機遇,並在內地已建成的網絡拓展業務更有成效。

目前全國累計建成5G基站超過264萬個,已建成千兆城市110個,千兆接入用戶突破億級規模,移動網絡IPv6流量首次突破50%,算力基礎設施綜合能力顯著提升,5G在工業、醫療、教育、交通、旅遊、多個領域應用落地,已全面融入52個國民經濟大類。

候進一步回調收集

截至2022年12月底止年度,中通服經營收入1,407.46億元(人民幣,下同),按年增長5%;淨利潤33.58億元,增長6.4%。每股盈利48.5分,派末期息19.39分(7月3日除息)。淨利潤增速近年來首次高於收入增速。去年經營毛利159.81億元,增長8.1%。毛利率11.4%,升0.4個百分點,實現企穩回升。

中通服去年12月以來升勢加快,惟在4月造出4.43元(港元,下同),見52周新高後回調,上周五(19日)跌破4元關,收報3.9元,跌2.74%,並失守10天、20天及50天線,現價較高位回調12%。現價市盈率7.1倍,投資者可候3.5元至3.7元收集,上望4.4元。