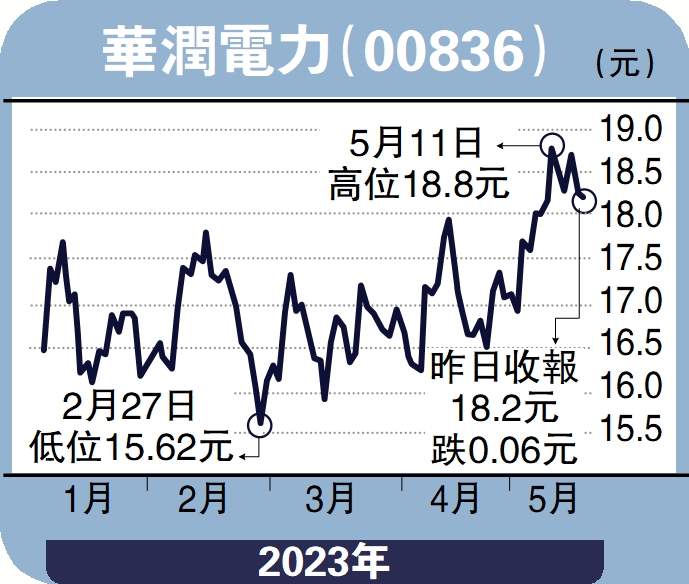

個股解碼/營運成本降 潤電16元內可買\劉雅珉

華潤電力(00836)主要在內地投資、開發、運營和管理風電場、光伏電站、水電站、其他清潔及可再生能源項目和燃煤發電廠,業務還涉及分布式能源、售電、智慧能源及煤炭等領域。

於2022年底,華潤電力運營裝機容量為67814兆瓦,運營權益裝機容量為52581兆瓦。其中,火力發電運營權益裝機為35577兆瓦,佔比67.7%;風電、光伏及水電發電項目運營權益裝機容量共17004兆瓦,佔32.3%,較2021年底升0.2個百分點。2022年新投產的風電和光伏項目權益裝機容量分別為1175兆瓦和387兆瓦。

煤價料走弱 有利火電業務

2022年華潤電力營業額為1033.05億港元,按年上升14.3%。若以人民幣列報,營業額為885.52億元人民幣,按年增長18.1%。主要由於附屬燃煤電廠不含稅平均上網電價按年上升20.2%;附屬電廠售電量按年增加4.1%;附屬電廠不含稅平均售熱單價按年上升13.8%;附屬電廠售熱量按年增加6.4%;但增幅因人民幣兌港元匯率貶值使得以港元呈列的數值按年下降所部分抵銷。目前華潤電力營運兩個業務分部,分別是火力發電(包括燃煤電廠及燃氣電廠)和可再生能源(包括風力發電、光伏發電及水力發電)。

今年以來,內地宏觀經濟弱於市場預期,呈現弱復甦態勢。尤其是4月份經濟數據出爐後,投資者對於內地的經濟前景趨悲觀。在弱現實和弱預期之下,資金會流向市場上具備業績改善可能的行業。因為在宏觀經濟面不佳的情況下,業績堅挺甚至上漲的行業極具稀缺性。在經濟增長放緩之際,煤價會隨之走弱。煤價愈弱,相對而言火電企業的業績改善就會更加明顯,改善幅度也會加大。因此在今年來看,火電企業有可能成為投資者的首要選擇之一。另外,華潤電力除了擁有傳統火電業務之外,也擁有光伏和風電等綠色能源業務。今年以來,隨着硅料和硅片的價格大幅下降,光伏的裝機邏輯也在加強。產業鏈成本的大幅下降有利於光伏運營商增厚收益。綜上所述我們建議在16港元附近可對公司進行布局。

(作者為招商永隆銀行證券分析師、證監會持牌人士,並無持有上述股份)