騰訊上季經調整料多賺逾兩成

騰訊(0700)將於周三(17日)公布第一季業績,多間大行對其業績保持樂觀。以非國際財務報告準則計算,料盈利介乎310億至372.65億元(人民幣,下同),按年升21.4%至45.8%;中位數323.75億元,增26.7%。

券商認為,騰訊上季得益於內地遊戲版號發放常態化、遊戲流水改善、廣告業務復甦、視頻號貢獻持續增加、金融科技及企業服務重燃增長,兼優化內部業務及人員配置,聚焦更高效業務的成效逐步體現,從以提升毛利率。市場關注騰訊管理層最新營運策略、資本投資回報安排、人工智能(AI)大模型建設與業務發展等指引。

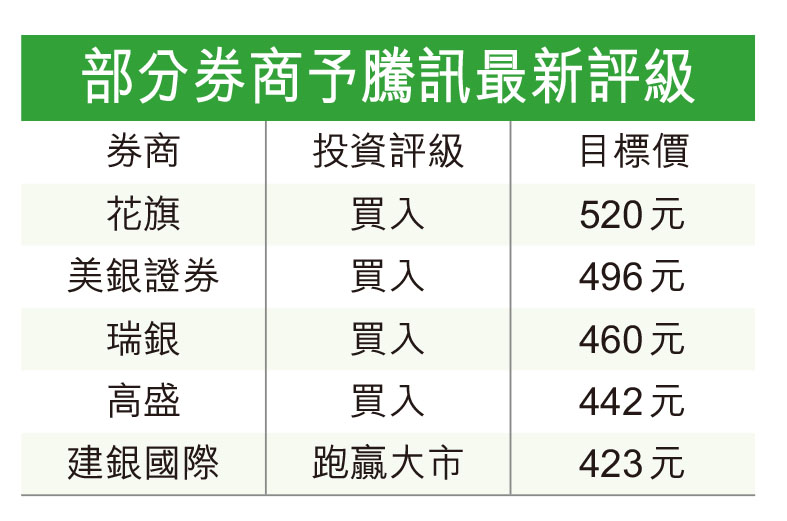

高盛發表報告指,隨着廣告和支付業務復甦,騰訊仍然是該行於內地互聯網板塊中「買入」首選。

較同業具有韌性

該行認為,騰訊今年以來表現,較同業相對具有韌性。微調其2023至2025年收入預測-1%至0%,看好首季和全年利潤率將按年擴大,維持予「買入」評級,目標價則下調至442港元。

高盛指出,儘管上半年個別場景及類別的消費復甦步伐不均衡,但仍相信騰訊獨特的微信生態系統和視頻號廣告收入於今年料達110億元,將有助於推動未來廣告收入再提速,連同即將在今年發布的多款遊戲,金融科技和雲的增長前景恢復,以及有效控制成本,將為集團今年盈利增長加快鋪平道路。

另一方面,摩根士丹利表示,騰訊上季非國際財務報告準則盈利料達317.89億元,按年升24.4%;總收入1,483.16億元,升9.5%,當中增值服務收入756.85億元,升4.1%;網絡廣告收入220.27億元,升22.5%;金融科技及企業服務收入486.27億元,升13.7%。