擴門店迎復甦 敏華初現升勢

樊超

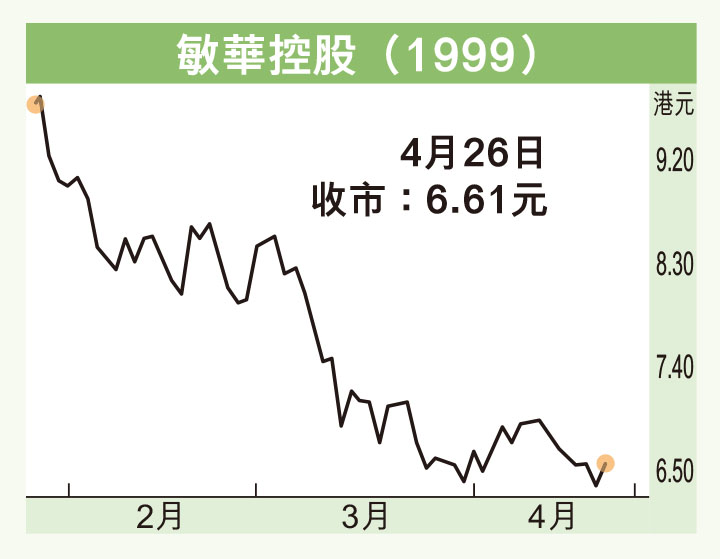

功能沙發龍頭企業敏華控股(1999)在過去兩個月回落27%,近日呈現回穩走勢,不妨趁低收集。集團在港上市13周年,市值259億元。大股東兼主席黃敏利持股61.23%。主要以「芝華仕」品牌從事生產、零售、批發具有特色休閒沙發,同時亦產銷床墊及床具配件、以及其他傢具。

集團生產基地覆蓋內地及多個國家,包括內地廣東惠州、大亞灣、江蘇吳江、天津武清及重慶江津等五大生產基地。此外,在越南、波蘭、立陶宛、愛沙尼亞、烏克蘭等也擁有生產基地。

敏華近年大力提升內地市場,營收佔比超過六成。去年3月底,在內地共擁有5,968間品牌專賣店,2022年度內實現專賣店舖數目淨增長1,846間。

此外,集團上周進行打假行動,公布出售冒牌芝華仕產品的58間店舖名單,有助維護公司聲譽及消費者利益。

敏華上半年度錄得純利10.92億元,按年升10.5%,派中期息15仙,較2021年度同期增2仙。 其中,內地市場主業營收跌10.7%,北美升0.1 ,歐洲及海外市場升2.1%,但Home集團營收受疫情及俄烏衝突影響,下跌39.9%。

集團將在5月中旬公布截至3月底止全年度業績,關注下半年度業績是否受經濟放緩影響由升轉跌。

訂單增長前景正面

從股價表現來看,3月底年結後,敏華由7.2元下滑至近日6.27元喘定,除了受大市下跌影響外,似有資金偷步減持,若下月公布的全年度業績表現不太差,兼維持派息,甚至略增加,料有條件營造反彈浪,原因是今年中央加大力度促消費,紓解房企融資保交樓,均有利集團功能沙發等需求提升。

花旗發表研究報告指出,預期敏華未來幾個月訂單增長前景正面,銷售勢頭改善。與2023財年約500家淨增新店相比,2024財年公司新開門店預期淨增加500至1,000間,相信2024財年業務可恢復增長,維持予其「買入」評級,惟將目標價由10元下調至9.8元。

敏華昨收報6.61元,升0.18元或2.8%,成交金額4,771.9萬元。集團四年前購入深圳前海地皮興建的商廈將落成,可為集團帶來可觀經常性租金收益,提升股價潛力。現價往績市盈率11.6倍,息率4.6厘,可於現水平收集,上望8元。