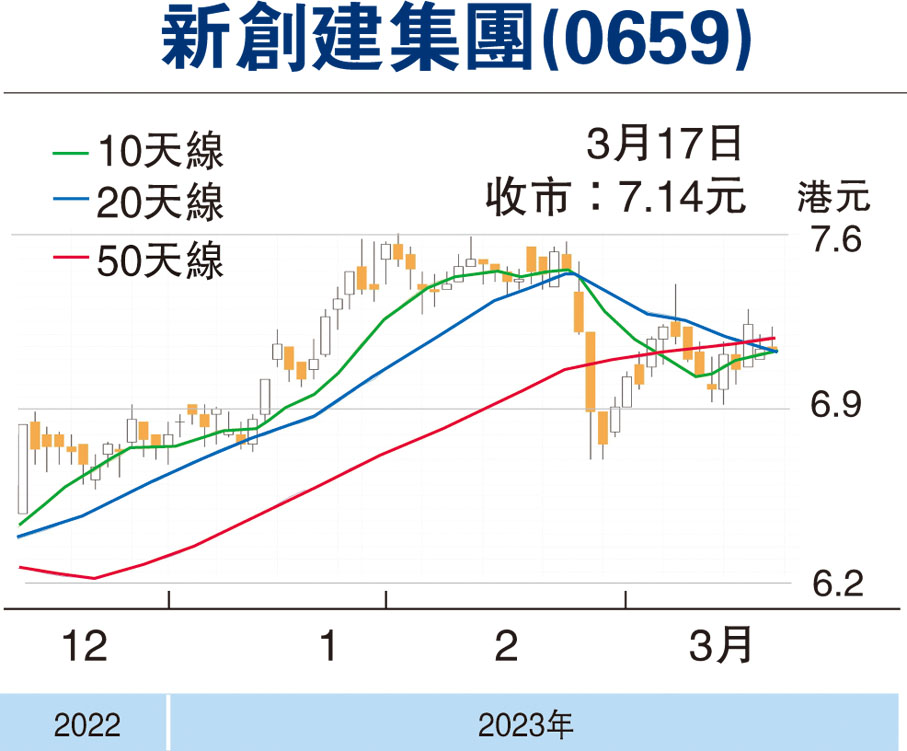

【均值回歸看投資】復常帶動 新創建防守力高

南華金融副主席張賽娥

由於美國出現多單銀行擠提或爆倉事件,造成市場波動。短期內可能還會繼續出現類似的黑天鵝事件,金融股短期內或會受壓。因此在選股上,需要盡可能避免可能跟美國中小型銀行債務或投資相關的板塊。另外,由於金融系統開始出現風險,市場預料美聯儲將會進一步減慢加息的步伐,終端利率也有所調低。機會成本降低的情況下,高股息而業務模式穩定的股份將會先於大市獲得一定的資金流入,投資者應該多關注估值較低而擁有一定股息率的大型股。

新創建(0659)是一家扎根香港和內地多年的綜合型企業。集團業務含括收費路橋、基建、保險、物流運輸和物流倉儲管理等。根據集團2023年上半年業績顯示,收費路橋/基建/保險,三項業務分別佔集團營收42%/25%/33%。

收費路橋方面,新創建持有大量的一線城市收費路段,其中包括廣州市北環高速公路、廣州市南沙港快速路、廣州市東新高速公路、湖南長瀏高速公路、杭州繞城公路等。由於內地經濟復常已經超過一個季度,相信車流量將會進一步復甦。

基建部門方面,附屬承建商協興收入維持穩定。預料香港政府繼續發展北部都會區將會為基建部門帶來更多機遇。保險業務方面,旗下富通保險的整體業務仍然受到加息和宏觀經濟形式影響。首年標準保費仍然錄得31%的倒退至7.27億元,新業務價值下跌39%至2.2億元,而內涵價值同比下跌19%至170億元。但隨着中國內地與香港復常通關,相信業務將會進一步復甦。

保險業務潛在分拆機會

另外,保險在將來有潛在分拆機會。以170億元和1.3倍的內含價值計算,富通保險的估值達到220億元。現時,集團股份的整體市值約280億元。分拆可以令集團回籠更多現金作出其他的投資,體現估值,相信有助集團估值提升。

股息方面,集團2019年至2022年的每股股息分別為0.58/0.58/0.59/0.61元,呈現向上趨勢,加上今年利潤有望隨着內地通關復常迎來正常化,因此集團大概率會維持較高的股息和分紅率。若以去年的每股股息0.61元計算,現時的股息率達到8.5厘。估值方面,集團現時市淨率估值為0.6倍,以往五年平均為0.74倍,對應股價仍然有23%左右的升幅。(筆者為證監會持牌人士,本人及其關連人士沒有持有報告內所推介的證券的任何及相關權益。)

本版文章為作者之個人意見,不代表本報立場。