中金點睛/A股尚未完全反映經濟復甦\中金公司首席策略分析師 王漢峰

春節前A股上漲明顯,10年期利率持續上行至2.9%,春季行情有所提前。節後股市高位震盪,市場開始擔憂春季行情提前透支。筆者認為,近期資產價格波動更多反映倉位與技術性調整,三重積極因素支持下,春節到兩會期間的春季行情仍然可期:

首先是反轉效應,內地股票與債券市場的周期性明顯。以股票為例,若前一年市場收跌,來年初市場往往對政策與市場期望更高,春節後漲幅更為明顯。2022年A股全年大幅收跌22%,反轉效應提示股票仍有上漲空間。2022年債市變動有限,相應節後反轉並不明顯。

其次是估值效應,雖然去年11月起A股開啟了一輪估值修復,但當前滬深300非金融估值並不高,較低估值水平支撐了春季行情的繼續兌現,而估值效應對債券市場表現影響相對較小。從股債相對估值看,經歷節前的上漲行情之後,當前內地股市風險溢價仍處於歷史五年均值以上水平,預示未來一年股市或相對債市取得正向超額收益,其中成長板塊相對估值吸引力更高。由於過去一年內地股市大幅收跌,當前股市估值處於歷史偏低水平。

再次是增長效應,春節後經濟增長斜率越高,對應股市和利率上漲空間越大,特別是中小盤股票對經濟修復預期變動彈性更大。1月製造業PMI(採購經理人指數)為50.1(前值47.0),為本輪疫情後首次升至榮枯線以上。根據PMI斜率推算,今年春節到兩會期間長端利率平均可能走高13個基點,滬深300有望平均上漲7%,小盤股上漲空間或超過15%。

事實上,中國增長修復斜率不但影響春季行情,也是2023年全球大類資產走勢的核心變量。當前正值經濟數據「真空期」,高頻經濟數據可以為我們預判大類資產輪動節奏提供重要參考。追蹤春節前後各部門經濟高頻指標,假期後半段出行、交通、消費修復好於去年同期,而基建投資和地產成交相對清淡。

中金公司運用24項經濟高頻數據,剔除季節性擾動,構造出一個高頻經濟活動指數,發現該指數對內地股市、債市均有較好的領先預測效果。春節後高頻經濟活動指數在出行、消費相關指標驅動下企穩上行,預計或支撐股市表現。

此外,當前正處於春節到兩會的時間窗口,根據歷史規律,這一階段股市往往代替債券成為佔優資產,小盤、成長板塊上漲機會更明顯。從反轉效應、估值效應、增長修復三方面積極因素疊加作用下,2月份股市「春季行情」的兌現概率進一步增加。

信貸數據有望開門紅

結構上看,短期建議配置向小盤和成長板塊適度傾斜,緊跟政策邊際變化節奏,三至六個月維度關注如下主線:

(1)同時受益於內地增長預期改善和海外通脹回落的板塊。如商貿零售、食品飲料、交通運輸、鋼鐵、基礎化工等。

(2)受政策邊際變化影響較大的板塊,如地產鏈相關標的,以及前期受疫情壓制較大的消費板塊(出行鏈、餐飲等)。中期關注高質量發展主線下的配置機遇,如國產替代相關的科技軟硬件,以及「能源安全」和「碳中和」戰略相關的細分領域。

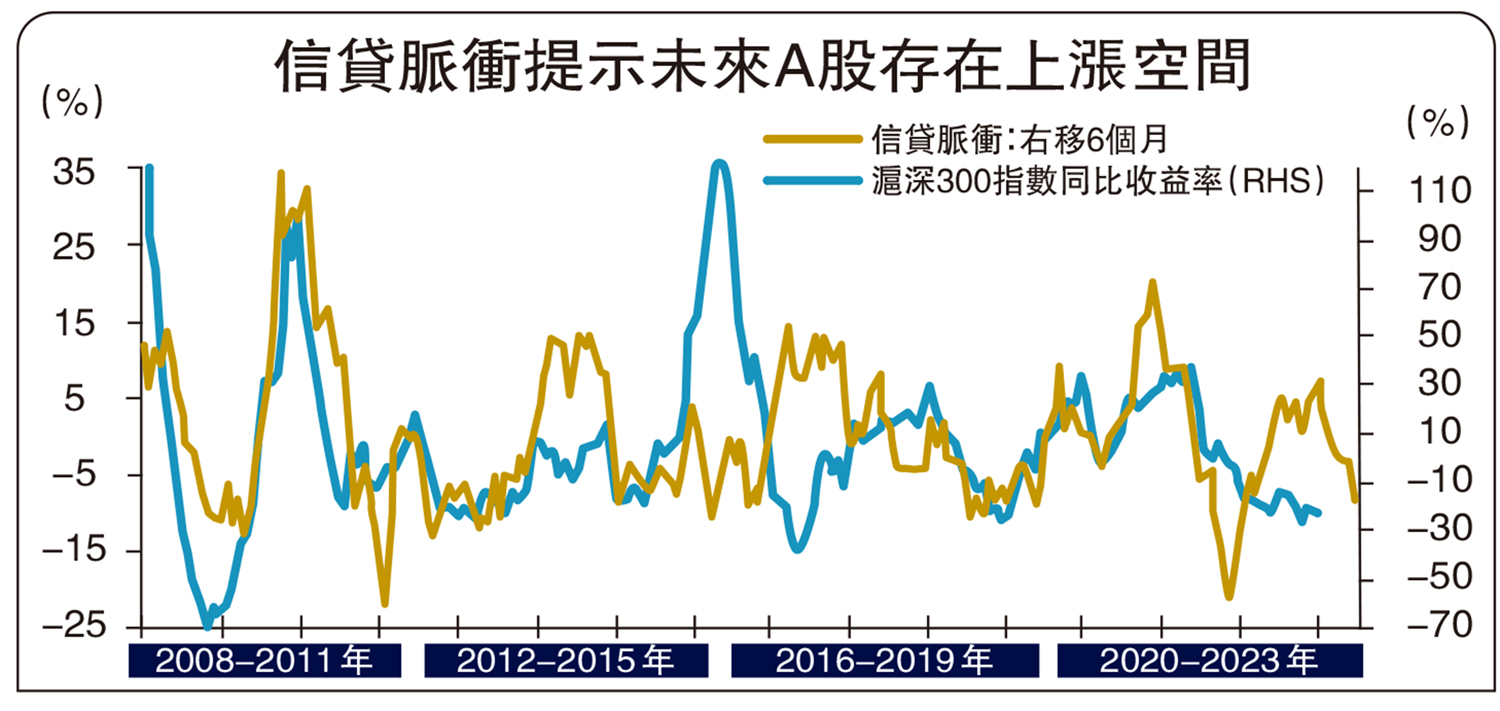

宏觀方面,筆者判斷財政脈衝指標於2022年開始進入大幅上行通道,而財政脈衝配合信貸脈衝也將為中國經濟增長和資產價格提供支撐,筆者預測1月信貸投放達到4.8萬億元人民幣,創出歷史新高。

金融危機以來,內地經濟和流動性周期基本保持以三年窗口為一周期循環往復運行。2020年初新冠疫情爆發,恰逢內地經濟周期到達一輪周期的低點。若按照歷史規律,當前我們正處於新一輪周期的起點,筆者預計經濟周期有望從底部企穩回暖。從中金公司構建的高頻經濟指標看,春節假期後半段內地高頻經濟活動指數在出行消費復甦的驅動下築底回升,春節假期後的第一周指數在商品房成交回暖、出行快速修復的驅動下大幅上行,經濟周期企穩回暖或從基本面角度為股市提供支撐。