風電需求提速 金風科技走強

樊超

風電裝機龍頭之一的新疆金風科技(2208)近月遭外資基金減持,市場已消化沽壓,近日再度重上8元關口。正值內地大力提升綠電規模、國際海上風電需求提速,集團盈利可望恢復快速增長,不妨留意。

金風科技擁有完全自主知識產權的海上風電機組—中速永磁GWH252-13.6MW。去年10月在福建三峽海上風電國際產業園成功下線,標誌中國海上風電大容量機組研發製造水平從此與國外「並駕齊驅」。全球風能理事會(GWEC)發布《全球風能報告2022》稱,預期未來5年全球海上風電年均複合增長率達8.3%,2022至2026年累計新增裝機量將逾9,000萬千瓦。同時,全球海上風電項目投資增速較快。

國金證券預計2022年至2025年,內地風機出口規模分別為3.1GW、4.7GW、7.0GW及11.8GW,於海外新增裝機佔比分別為6%、10%、15%及20%。金風科技作為內地風機市場佔有率第一、世界風機市場2021年佔有率第二,訂單增長樂觀。

開拓中亞市場

值得注意的是,中亞市場對集團具有發展潛力。去年11月,金風科技簽約烏茲別克Zarafshan風電項目,由阿布扎比未來能源公司Masdar投資。 Zarafshan項目總裝機500MW,選用金風科技111台GW155-4.5MW永磁直驅智能風電機組,計劃今年第三季度付運,2024年底完工,建成後將可以滿足50萬戶烏茲別克家庭電力需求,每年將減少110萬噸二氧化碳排放,協助烏茲別克實現到2030年將綠色電力佔比提升至25%的目標。金風科技表示,該項目料成為公司促進中國風電走出去的里程碑式項目。

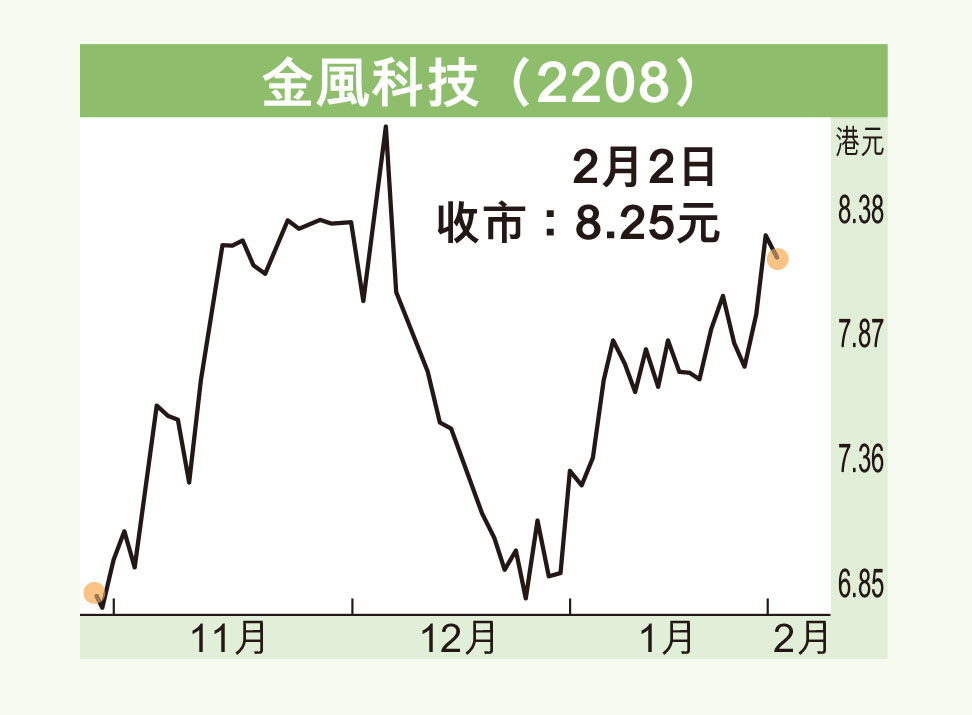

被美資黑石等基金減持,導致金風科技在過去兩個月股價走弱,公司股價近日重上8元,在周一(1月30日)急升4%至8.4元後,昨日回調1%,收報8.25元,成交減至7,011萬元,低於周一逾億元,顯示壓力不大。

金風科技現價預測市盈率8.3倍,息率3.7厘,市賬率0.8倍,市值68.3億元,作為世界級高質量的風機裝備龍頭企業,估值有進一步上升空間,技術走勢站於10天、20天及50天平均線之上,可續持有或跟進,上望10元,跌穿7.9元則止蝕。