同系協同效應 海螺水泥看俏

樊超

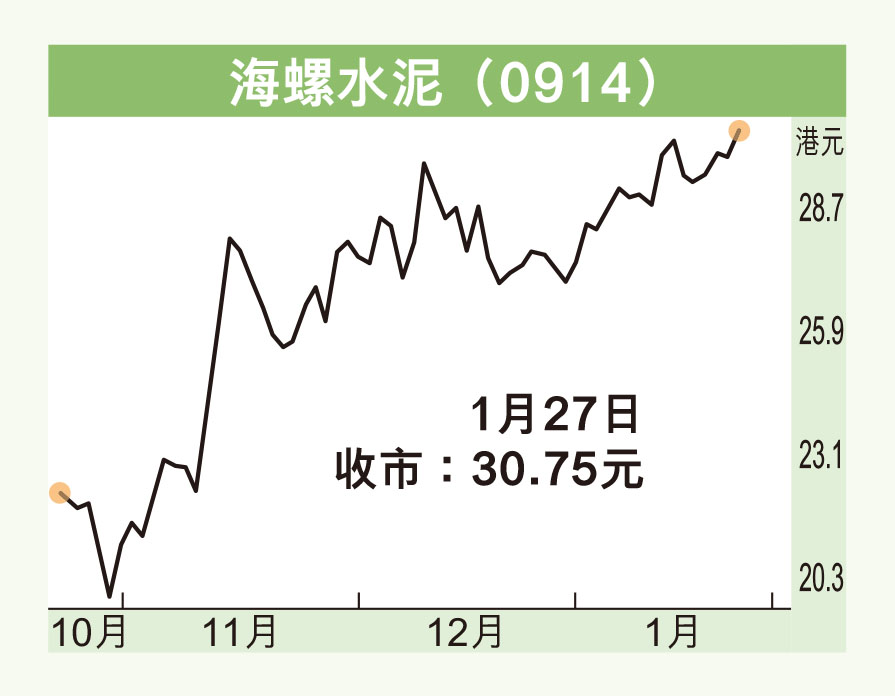

港股1月表現氣勢如虹,恒指三級跳,收復二萬、二萬一、二萬二,惟升勢過猛將面臨獲利回吐壓力,部分資金轉向升幅不大的建材水泥板塊。海螺系上周受捧,海螺水泥(0914)上周五漲近2%,走勢轉強,續可留意。

海螺水泥主營水泥、商品熟料、骨料及混凝土的生產和銷售。產品廣泛應用於鐵路、公路、機場、水利工程等國家大型基礎設施建設項目,以及城市房地產開發、水泥製品和農村市場等。

管理層近期表示,中央穩經濟、穩民生的背景下促進交通、市政和產業園區基礎設施的建造,地產融資渠道打通後,房企資金壓力緩解帶來地產業務恢復,預計短期水泥需求相對穩定。長期來看,隨着城鎮化率達峰、基礎設施逐步完善,人均水泥消費將有下滑態勢。公司將全力保障市場份額,把握銷售節奏,全局調度資源,促進公司效益最大化。

中金發表報告指,水泥板塊需求已獲明顯提振,預期今年水泥需求按年回升1%至2%。 展望今年,行業需求有望實質性改善,行業基本面在供需面趨穩下,料走向景氣回升,企業盈利修復。

海螺水泥去年9月底止首三季,營收853.28億元(人民幣,下同),按年下降29.89%;歸屬母公司淨利潤124.19億元,降44.53%。

單計第三季度,營收290.52億元,降29.57%,歸屬母企淨利潤25.79億元,降65.26%;負債率18.84%,投資收益9.15億元,財務費用支出14.41億元,毛利率25.36%。

料需求帶動盈利增長

截至2022年6月30日,集團熟料產能2.72億噸,水泥產能3.87億噸,骨料產能7,450萬噸,商品混凝土產能1,770萬立方米,光伏發電裝機容量237兆瓦。

值得一提的是,海螺系協同效應今年及明年尤為凸顯,海螺創業(0586)全力建設鋰電池回收中心,按照「全國一省一項目」規劃進行,在新能源汽車持續高速增長下,鋰電池回收產業群的建設勢必帶動同系海螺水泥的需求,成為盈利增長點。

海螺水泥上周五(27日)收報30.75元(港元,下同),升1.99%,成交1.61億元,現價市盈率4.74倍,市賬率0.72倍,息率9厘,估值仍吸引,走勢呈黄金交叉,伺機吸納,上望33元,跌穿29.1元則止蝕。