【股市領航】中海油服發盈喜 股價企穩100天線

金利豐證券研究部執行董事黃德几

謹祝各位文匯報讀者,新年進步,身體健康,兔年樣樣好。

隨着內地放寬疫情防控措施,全面重啟經濟活動,對能源需求明顯見上升趨勢。市場繼續憧憬中國石油需求將增加,國際油價近期持續上升,全球油企將加大對勘探和生產方面的投資,帶動油田服務的需求。中海油田服務(2883)為內地近海市場具規模的綜合油田服務供應商,根據目前集團國內外訂單情況,預計物探採集和工程勘察服務、鑽井服務、油田技術服務和船舶服務四個板塊工作量穩中有升。

集團早前發盈喜,預期截至去年12月底止年度,淨利潤介乎21億至25億元(人民幣,下同),按年增加571%至699%;扣除非經常性損益的淨利潤介乎20億至24億元,而2021年度為虧損3,500萬元。

集團預期去年度純利大增,主要由於期內各板塊主要業務線作業量和裝備使用率按年有一定程度上升,帶動收入增加,有效緩解因全球通脹和油價持續高位影響帶來的成本壓力,多重因素拉動集團的淨利潤增長,以及2021年比較基數較小。

鑽探機利用率具提升空間

集團預計今年的資本性開支為93億元,主要用於裝備投資及更新改造、技術設備更新改造及技術研發投入和基地建設等。另外,由於中海油(0883)今年目標淨產量將增加至6.5億至6.6億桶油當量,今年資本開支預算為1,000億至1,100億元,預期有望提升鑽探機的利用率,憧憬中海油服的訂單增加。

去年9月底,集團的鑽井平台作業日數為12,326天,按年增加2,241天,其中自升式鑽井平台作業10,078天,半潛式鑽井平台作業2,248天,分別增加24.1%和14.3%;平台日曆天使用率增加6.3個百分點至61.3%。

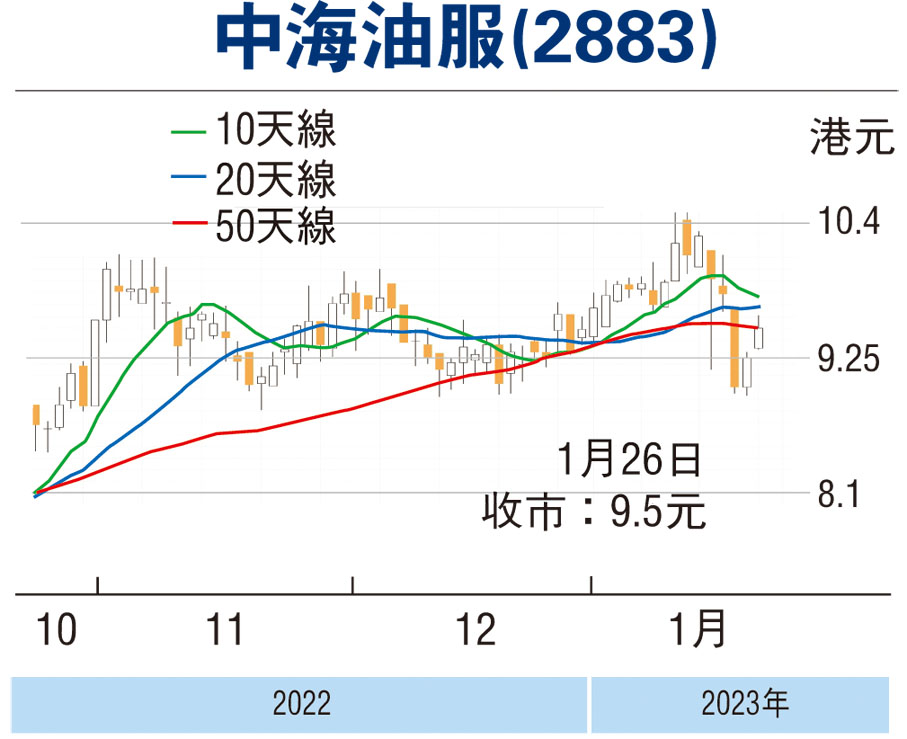

走勢上,上周五企穩100天線,MACD熊差距收窄,STC%K線升至接近%D線,可考慮9.3元(港元,下同)以下吸納,反彈阻力10.5元,不跌穿8.9元續持有。(筆者為證監會持牌人士,並無持有上述股份)

本版文章為作者之個人意見,不代表本報立場。