【股市領航】華潤電力積極拓展可再生能源

金利豐證券研究部執行董事黃德几

國家能源局早前發布,2022年全年社會用電量86,372億千瓦時,按年增加3.6%。隨着內地大幅放寬防疫政策,各行各業逐步恢復正常,有望增加電力需求。另外,內地為達至碳達峰、碳中和,積極推進能源轉型,促使內地電企亦逐步轉型至可再生能源。

華潤電力(0836)為內地主要電企,由傳統火電業務,逐步轉型至可再生能源。上月底公布,集團全資附屬公司華潤新能源投資作為買方,與賣方(廣東潤創新能源股權投資基金合夥企業和上海橙緒企業管理合夥企業)訂立協議,購買目標集團。目標集團為廣東潤能新能源有限公司,擁有440.3兆瓦風電項目,其分布區域主要為內地中東部地區,與集團的開發區域高度契合,預期將產生協同效應。

去年12月份,集團的附屬電廠售電量1,855.2萬兆瓦時,按年增加5.9%,其中,附屬風電場售電量按年上升9.6%至353.7萬兆瓦時;附屬光伏電站售電量增加13.7%至10.79萬兆瓦時。去年全年,附屬電廠累計售電量1.85億兆瓦時,按年上升4.1%,附屬風電場的售電量3.525.5萬兆瓦時,附屬光伏電站售電量135.2萬兆瓦時,分別按年上升10.4%和17.8%。

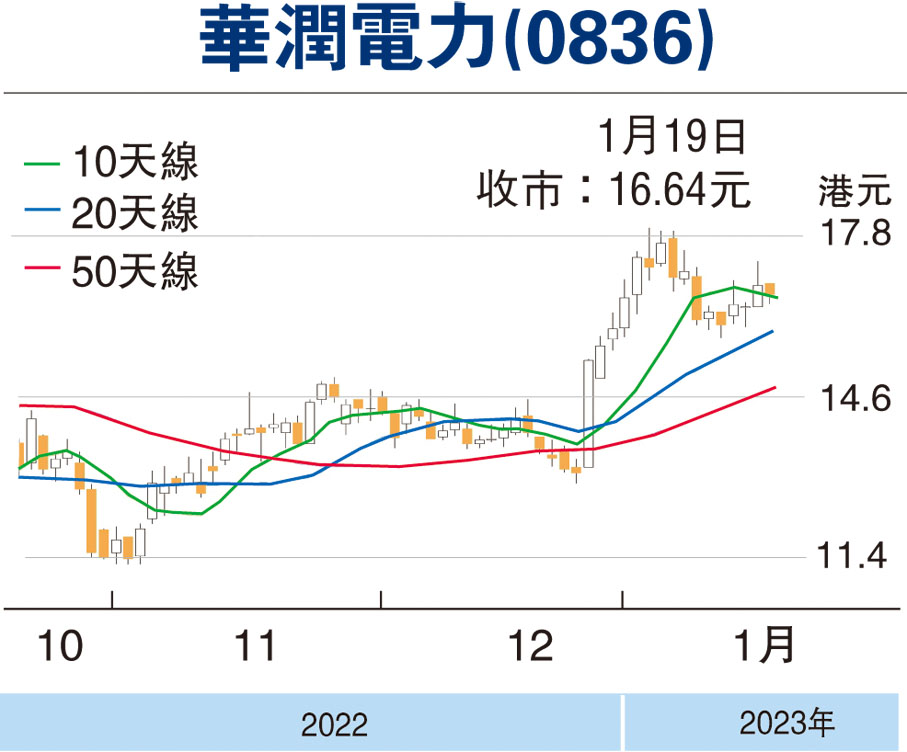

宜候低16元以下吸納

另外,去年上半年,集團的收入雖然增加,但純利和經營利潤均出現倒退,主要受累於燃煤電廠燃料成本大幅上升。期內,附屬燃煤電廠平均標煤單價為每噸1,135.2元人民幣,按年增長加39.7%;平均單位燃料成本為每兆瓦時337元,上升39.5%。期內,火電業務虧損(不包括非現金匯兌損益)為20.27億港元,而可再生能源業務淨利潤貢獻(不包括非現金匯兌損益)為52.80億港元按年增加5.8%。然而,內地發改委等部門加強對煤炭價格穩定,料有助緩和火電業務虧損的情況。

走勢上,昨日跌低於10天線,STC%K線回落至接近%D線,MACD維持熊差距,宜候低16元以下吸納,反彈阻力18元,不跌穿15元續持有。(筆者為證監會持牌人士,本人並無持有上述股份)

本版文章為作者之個人意見,不代表本報立場。