琦觀視點/逆全球化底層邏輯是什麼?\國泰君安證券研究所宏觀首席分析師 董 琦

從資源國、生產國、消費國視角,梳理了逆全球化的底層邏輯。分工帶動效率提升,進而貧富差距分化加大,使得資源國存量博弈,生產國產業競賽特徵加劇,帶動逆全球化大潮。2023年,大國博弈烈度可能仍會激化,關注國內產業升級加速(半導體、醫療設備、新材料),以及國際合作以應對出口制裁和資源短缺風險(新老能源、新基建)的投資機會。

(1)如何極簡地理解全球化的分工體系?全球按照各國的稟賦優勢分為三大陣營:資源國、生產國、消費國。其中:資源國具備礦產優勢,因此提供生產原料獲得資金進行再開發(如:俄羅斯、中東);生產國具備要素優勢(勞動力、土地、技術等),因此購買資源提供產成品,進行擴大再生產(如:日本、中國);消費國具備大量的市場,同時能夠提供制度和新技術,主導世界經濟這輛火車不斷向前(如:美國、南歐)。全球化的分工雖然促進社會效率的提升,但是也加劇了全球的貧富分化,在這個過程中,局部的逆全球化動機暗流湧動。

例如:資源國為了提升資源品的定價能力往往引發資源戰爭;以美國為主的消費國為了維持自身大國地位往往對生產國實施貿易制裁。

(2)資源國的困境——存量博弈、苦海浮沉。資源品的價格由於與美元直接掛鈎,因此其漲跌取決於聯儲加息節奏,此外,資源品價格存在明顯的資本開支大周期,21世紀初的十年是資源品盛世,而隨後的產能過剩導致其進入十年寒冬。

無論是美聯儲主導的加息短周期,還是大宗商品本身的資本開支大周期,都對應着商品價格的起起落落,因此經濟增長極其依賴商品價格的資源國可謂是在苦海中浮沉。

除此以外,由於資源品自身並非是用之不竭的,所以各國正在加速發展新能源和高附加值的新經濟,盡可能降低對於資源品的依賴,因此資源國還面臨着存量博弈下的市場萎縮,全球化給資源國帶來了紅利,如今也將其陷入困境。

(3)生產國束縛——大國博弈、產業競賽。從上個世紀60年代開始,日本和德國最先受益全球化浪潮,其中日本對美國的貿易順差從1960年的0附近飆升至1986年的50億美元。

美國對日德貿易赤字的不斷加劇也給自己敲響了警鐘,一方面過於依賴他國廉價工業品的輸入會加劇本國產業空心化。另一方面,日德在全球化的進程中實現了綜合國力的大幅提升,對美國第一大國的地位造成威脅,因此,美國對日德的制裁不斷加碼,從最開始的部分行業限制(鋼鐵戰、彩電戰、半導體戰),到1985年《廣場協議》的全面打壓(匯率戰),充分體現了生產國和美國之間天然矛盾──「需要你強,但不希望你太強。」大國博弈和產業競賽是生產國突圍過程中的主旋律。

(4)為什麼資源短缺階段容易發生戰爭?回溯過去40年,往往在資源短缺的階段容易發生戰爭,從上世紀的兩伊戰爭、海灣戰爭(第三次石油危機),到本世紀的阿富汗戰爭、俄烏局勢。過去學者們習慣於將戰爭歸結為宗教、地緣等因素,但實際上我們應該看到其背後更本質的原因是資源緊缺。

其一,對於資源國,資源緊缺階段供給主導商品定價,此時戰爭導致的供應鏈的擾動將進一步推升資源品價格;其二,對於消費國,資源緊缺階段全球長期滯脹風險加劇,此時,往往需要一場深度衰退來走出滯脹,因此其他國家之間的局部摩擦成為消費國逃離滯脹的利益訴求。從這個維度來看,俄烏局勢的持續時間將超出市場預期。

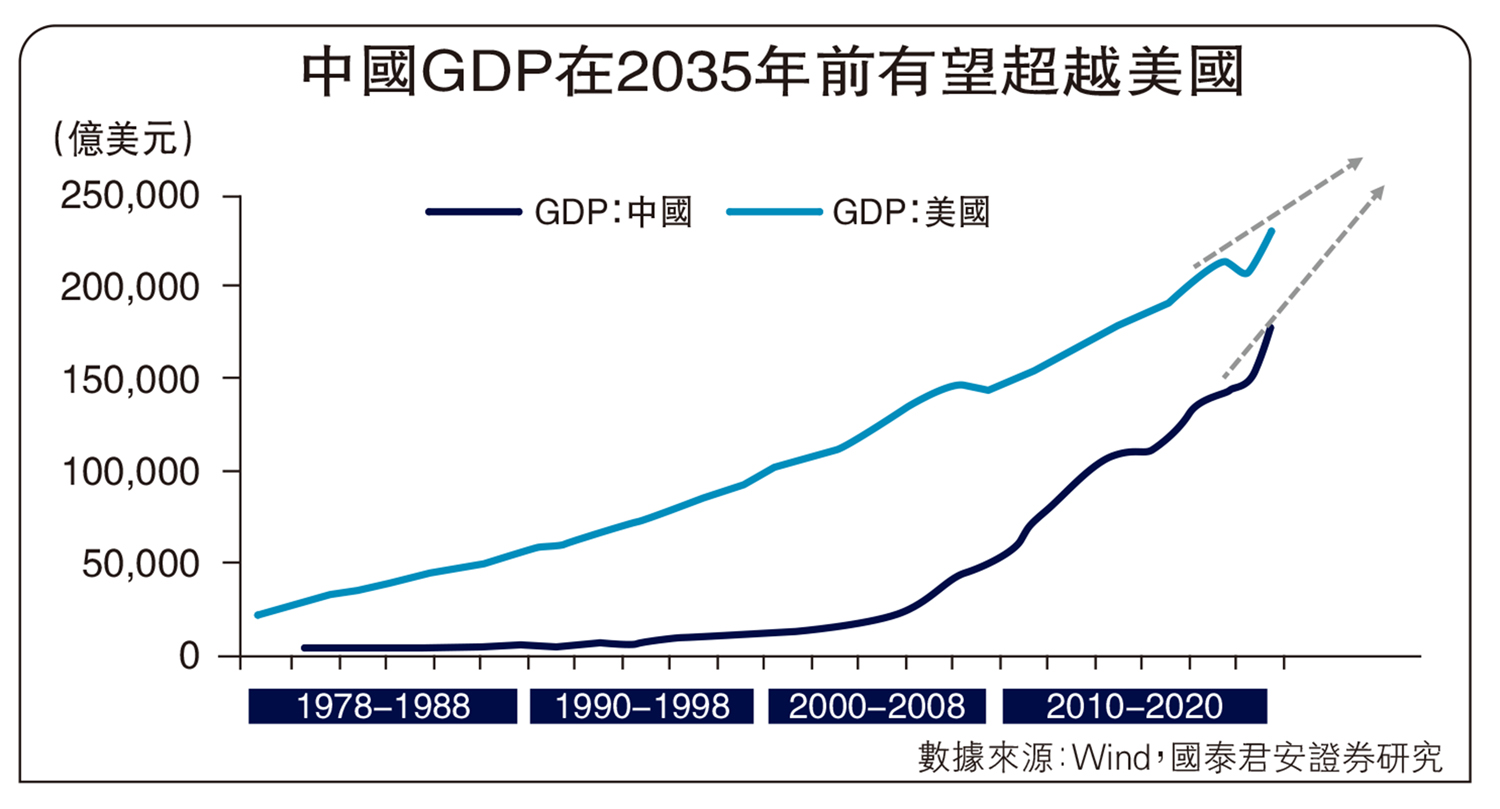

(5)當前中國國內生產總值(GDP)已經達到美國的77%,未來如果能夠維持在4%至5%的年均增速,那麼GDP規模超越美國將發生在2035年之前。也就意味着,在接下來的10年時間內,大國博弈將進入白熱化階段;疊加當前資源短缺的形勢,未來全球維度逆全球化的大趨勢很難扭轉。

基於現正處在新一輪逆全球化進程加速期。2023年大國博弈的烈度可能還會面臨上升,疊加當前資源短缺的形勢,全球維度逆全球化的大趨勢很難扭轉。在此背景下,關注國內產業升級,尤其是存在短板的高端製造領域(半導體、醫療設備、新材料)。

同時,捕捉國內加大對外開放,在國際合作中應對出口制裁和資源短缺風險的投資機會(新老能源、新基建)。