【證券分析】零售業務有望復甦 高鑫可關注

英皇證券(香港)

高鑫零售(6808)主要以「歐尚」及「大潤發」品牌於內地經營大賣場業務。受嚴格防疫政策拖累,公司截至2022年9月底半年營收406.11億元(人民幣,下同),按年跌2.2%;淨虧損6,900萬元,上年同期賺1.17億元。隨着內地防疫政策轉向,料高鑫零售線下零售業務有望恢復,修復行情值得關注。

國務院印發《擴大內需戰略規劃綱要(2022-2035)》提出,全面促進消費,加快消費提至升級。

同時,剛剛舉行的中央經濟工作會議亦強調,2023年會着力擴大國內需求,要把恢復和擴大消費擺在優先位置。

高鑫零售受惠國策支持,積極圍繞「線下體驗中心」戰略,促進門店升級改造,上半財年華東4店改造後線下營收實現雙位數增長,下半財年冀望推廣至95家門店。

線上線下業務有望提升

在母企阿里巴巴(9988)支持下,高鑫零售旗下大潤發APP與阿里巴巴同系的淘鮮達、餓了麼、天貓超市聯動,拉動線上客單提升,上半財年線上渠道銷售總體增長14.3%,線上銷售佔比上升至35%。

考慮到國策支持及內地防疫政策放開,有望恢復線下客流,另外線上渠道客單價提升,可帶來利潤改善。而阿里巴巴近期完成與螞蟻的切割,有望帶動系內公司股價走升。

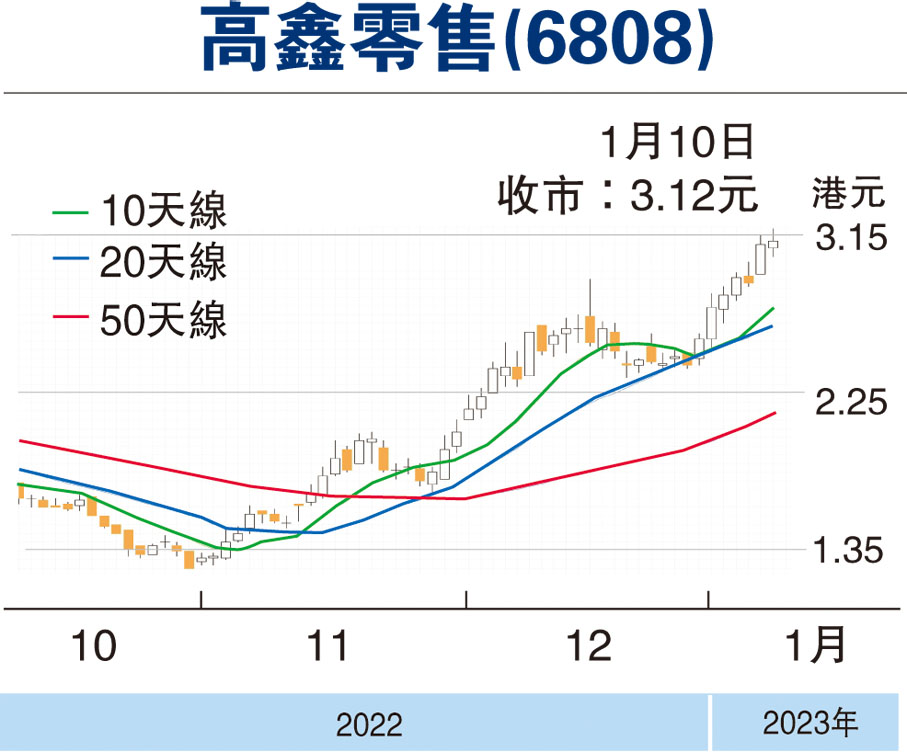

高鑫零售股價新年有望進一步修復,現價已突破我們此前的短線目標3元,中線目標可上調至3.8元。

本版文章為作者之個人意見,不代表本報立場。