【股市縱橫】預料併購投資 北控水務可憧憬

韋 君

港股攀越21,000關後,累升幅度大的板塊出現回吐整固,部分資金流向落後的公用及環保板塊, 承接力較強,水務股近日升後整固,惟估值偏低,行業龍頭北控水務(0371)走勢向好,可伺機收集。北控水務集團通過三個部門運營:污水及再生水處理;供水服務;技術及諮詢服務。

據最新發表的中國水務行業競爭格局及市場份額排名,從2021年水務總規模排名來看,北控水務以5,827萬噸/日的水務總規模穩坐頭名;粵海水務緊隨其後,達4,045萬噸/日;首創環保、碧水源(300070.SH)以及中國水務(0855)、排名靠前,水務總規模均超過1,500萬噸/日。污水處理排行榜上,北控水務達到3,500萬噸/日、首創環保達到1,470萬噸/日、碧水源達1,000萬噸/日。

北控水務2022年上半年股東應佔溢利6.94億元,按年下跌71.3%;上半年收入10.65億元,按年下跌22.1%;派中期息7仙。盈利大減主要是出售山高新能源集團錄得10.91億元的非現金虧損,以及疫情反覆影響建造工程等。去年11月後的疫情防控逐步放鬆,有利業務恢復及盈利改善。

集團在去年12月初宣布參與江西省鷹潭市信江新區廠網河湖園一體化海綿城市建設PPP項目,持股5%,涉資1,394萬元人民幣。值得留意的是,北控水務集團在去年12月中與一家銀行訂立兩份綠色融資協議,獲提供總額40億元的定期貸款融資,為期60個月。

踏入2023年,中國揮別三年疫情防控措施,社會生活及經濟生產全面復常,加上是「二十大」開局之年,邁向中國式現代化在水務環境將引領新投資向高質量發展,北控水務剛取得40億元五年期綠色貸款,併購或投資合營項目料陸續有來,將帶動盈利持續增長,前景樂觀。

PB0.54倍 低於同業

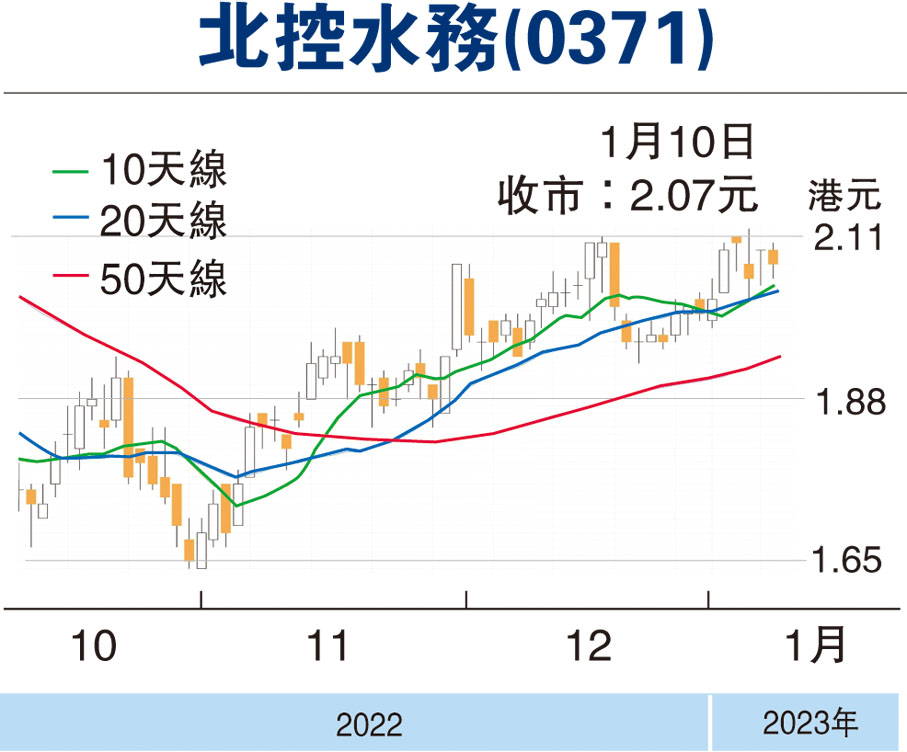

北控水務昨收報2.07元,微跌2仙或0.9%,成交1,410萬元。現價預測市盈率(PE)8.6倍,息率6.6厘, 而市賬率(PB)只有0.54倍,市值208億元,低於同業中國水務PB0.86倍,估值上升空間大,現水平收集,上望2.8元,跌穿1.93元止蝕。

本版文章為作者之個人意見,不代表本報立場。