經濟把脈/內地一線城市樓價具韌性\中國首席經濟學家論壇研究院副院長 林采宜

經濟全球化使得房地產的金融屬性比以往任何一個時代都要強。換一句話說,從投資價值和漲跌規律來看,全球的國際化城市(中國的一線城市)的可比性越來越強。

從香港、北京、上海、廣州、深圳、倫敦、新加坡、紐約、三藩市、巴黎、波士頓、東京、悉尼、洛杉磯、孟買、羅馬、柏林、台北、莫斯科等19個城市的核心地段房價來看,房價最高的是香港,每平米3.1794萬美元,居於全球之首;其次是新加坡,每平米1.8693萬美元;深圳、北京、上海均在每平米1.7萬美元以上,排名分別為第三、第四、第五。

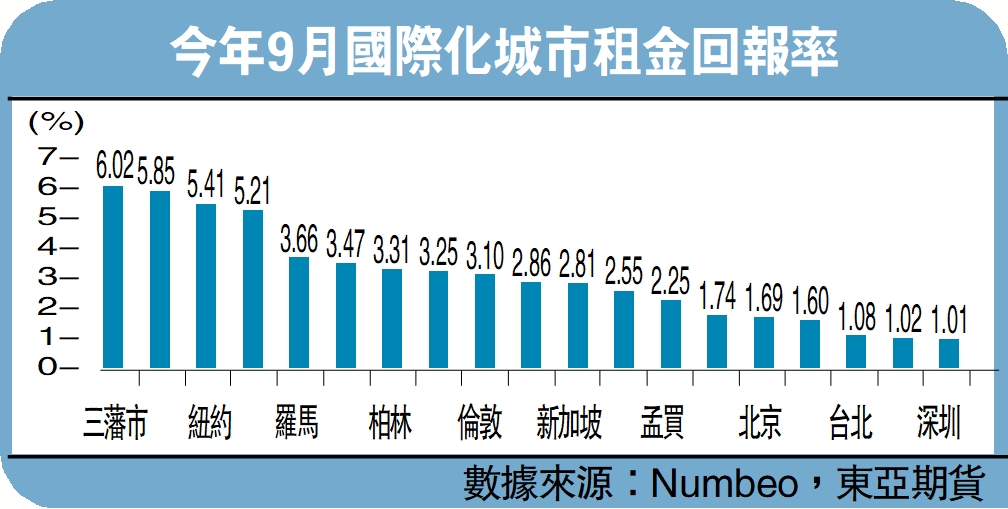

從租金回報率來看,三藩市、洛杉磯、紐約和波士頓等美國大城市的租金收益率均高於5%,這與近年來美國房租的大幅上漲及最近的高通脹有關;倫敦、東京和巴黎等國際性都市的租金收益率正常時期是略高於當地的無風險收益(儲蓄存款利率);只有深圳、北京、上海、廣州等中國一線城市的租金收益率均大大低於無風險收益率,這跟當地的房價偏高而居民可支配收入水平較低有關。

假設把城市類比於公司,則房價是股價,租金回報率可被視為股息率,那麼房價租金比則相當於「估值」水平。一個城市的價值與其所擁有的氣候、地理環境等天然優勢有關,同時也與其具備的交通便利、教育、醫療等基礎設施有關。

京滬醫生密度超全國四倍

中國一線城市投資房地產的租金收益率大部分都低於2%,反映了房東對房價未來繼續增長的預期。此外,一線城市的房價租售比相對較高,一方面跟國內特有的行政因素有關(譬如土地政策等),另一方面也反映了一線城市經濟發展的高成長性及其對其他區域人口流入的吸引力。

目前中國一線城市房價處於全球最高「估值」水平,實際上也跟這兩大因素有關,即人口持續流入和貨幣持續投放。

自2000年以來,中國一線城市人口增加了3633萬,增長77.4%。而隨着城鎮化水平提高,農村人口流向城市,中小城市人口流向大城市在中國是一種持續趨勢,這種人口流動帶來城市的繁榮也推升了城市的房價。

2021年,中國廣義貨幣供應量M2為238.29萬億元(人民幣,下同),是2000年(13.46萬億)的17倍,除了2017-2019年分別為8.11%、6.99%和8.88%以外,其他年份的增長率都在兩位數以上,個別年份甚至超過20%。就北京、上海、深圳和廣州四個一線城市而言,2021年人民幣貸款餘額30.68萬億元,是2000年(2.24萬億)的13.69倍,增量28.4萬億元。可見,超發的貨幣和寬鬆的信貸是推升房價的重要力量。

然而,自從2014年以來,中國的勞動力人口和育齡人口增長都出現拐點、進入下降通道,人口增長推升房價的需求動力日趨減弱。

與此同時,貨幣和信貸供應也相應收緊,流動性氾濫推升房價上漲的宏觀環境也不復存在。因此,一線城市的高房價是否可持續?成為市場共同擔心的問題。筆者以北京和上海為例,從公共基礎設施及社會文化屬性來分析其當地的房地產價值。

首先看醫療條件,目前北京和上海中心城區的人均醫生數量在12至13名之間,而全國其他省市的人均醫生數量都在4名一下,即便忽略醫院的綜合治療條件,僅醫生密度就是全國平均水平的三倍以上,這是城市居民健康水平和人均壽命的保障。

其次看教育環境。北京的重點高校數量(985+211)為34所,上海擁有14所名牌高等學府,遠高於全國的平均水平。名校是社會人文環境的基本土壤,密集的高校決定了一線城市在社會文化屬性方面具有優勢地位。

再次,交通便利程度也是衡量一座城市文明發達程度的重要標誌。從城市地鐵長度來看,上海、北京和廣州在國際大都市中排名都是名列前茅。

總而言之,醫療、教育、交通,高端製造業和其他一些要素構成了一個城市的經濟發達程度和社會治理的文明程度,上述因素共同構成城市的基礎設施和人文環境,也決定了城市房產的綜合價值。可以預見,未來十年,中小城市乃至農村地區人口流入一線城市的動力並未衰減,這是中國一線城市房地產需求的基石。此外,由於金融業的發達和高端消費市場的深度,大量的社會財富也會從全國各地流向北京和上海等一線城市,構成這些城市房地產市場的財富基礎。

因此,中國一線城市(尤其是市中心)的房價雖然估值偏高,但具有一定的韌性,不一定會出現大幅下調。