保守MPF回報0.1%衰過定存?

專家解惑:市場存三大誤區 打工仔宜調整合理期望

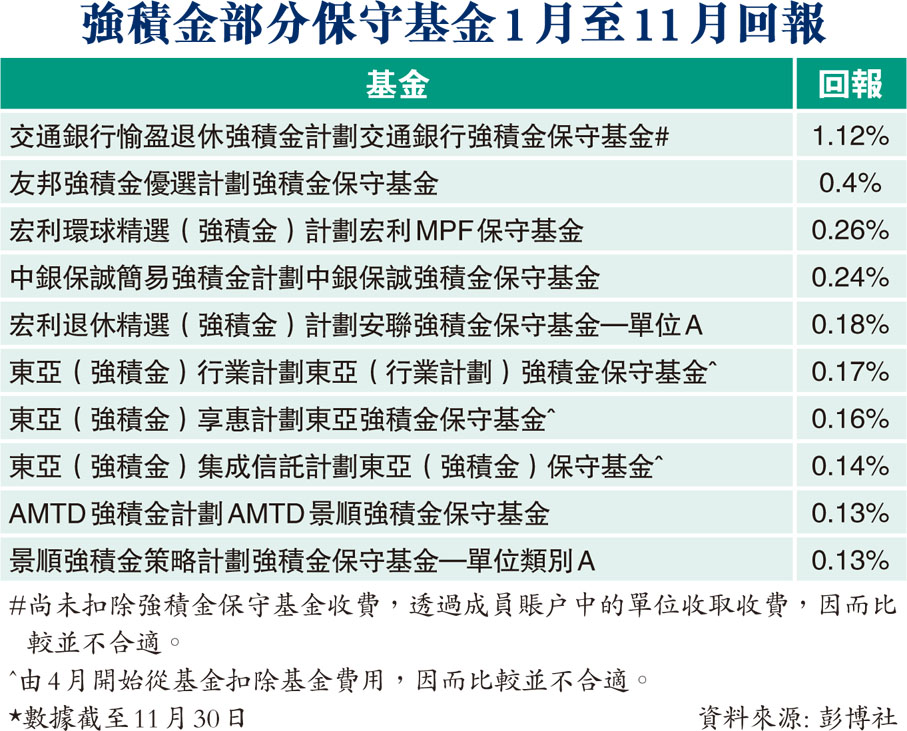

年尾埋數,打工仔眼見強積金(MPF)損手頻頻難免心煩意亂,連「最穩陣」的保守基金之回報亦「保守過定存」,超過半數基金年初至今回報不足0.1%,心感白付管理費給基金經理,事關該類基金原本目標回報率是與港元儲蓄率相若。專家解釋有三大原因令MPF保守基金的回報追不上現時的定存,認為打工仔宜了解事實並合理調整期望,而受託人亦應「交足功課」,確保基金經理的表現及所管理的基金回報合理。◆香港文匯報記者 曾業俊

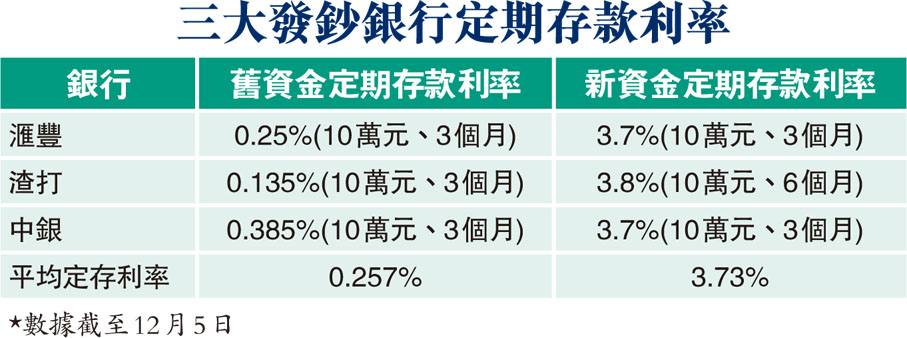

本港銀根在美國加息周期下漸見緊張,銀行體系結餘跌穿千億大關,銀行大幅提升存款利率「吸錢」,新資金定期存款利率高見3至4厘,甚至有銀行出到10厘搶佔資金陣地(另見稿)。反觀同屬保守資產類別的強積金保守基金,最新統計顯示,超過半數基金的年初至今回報不足0.1%,大幅低過定存息口。政府最近公布的10月香港CPI(消費物價指數)按年升幅1.8%,綜合消費物價指數(即基本通脹率)為1.7%,反映強積金保守基金回報率也遠遠追不上通脹。

儲蓄回報期望不同定存

目前,接近1,000億港元即相當約十分一的強積金資產屬於強積金保守基金,其原本的目標回報率與港元儲蓄率相若,強積金成員自然期望保守基金回報應跟隨定存利率而增加。不過,GUM策略及分析師雲天輝指出,部分市民期望強積金保守基金與銀行定期存款利率「睇齊」,兩者之間落差反映出成員的三大誤解,認為宜了解事實並合理調整期望。首先,本地銀行定期存款利率是追隨美國聯邦基金利率而逐漸上升,而非在年初一次性上調;因此保守基金的年初至今回報也只能按比例受益,以11月保守基金回報比較現時存款利率較為合理。

第二,強積金保守基金的參考投資目標為訂明儲蓄利率,亦即3家香港發鈔銀行港幣儲蓄戶口的利率水平之平均數,而非完全定期存款利率,故兩者不可完全直接比較;當然保守基金亦可將部分資金放在定期存款。第三,普遍只有新資金才受惠於高定存利率,惟現今強積金保守基金約1,000億港元資產中,新資金只有約24億港元(以11月數據為例)。因此,保守基金資產並不能夠全數享受到新資金的定存息率。

部分基金11月回報逾2厘

綜合以上三大誤解,GUM認為11月保守基金年率化回報為2%至3%較合理。上月,中銀保誠、宏利及友邦的保守基金的年率化回報均高於2厘,相對較貼近最新銀行利息水平。 然而有部分基金表現確實強差人意,回報幾近0%。

GUM就回報表現向市場佔有率首五位的服務提供者查詢,回報排行榜首的中銀保誠(市佔率7.1%)指出,其基金於本年第三季起已經策略性地縮短投資組合的到期日,而且該行處於有利位置,能於不同銀行間爭取更佳利率。該行預計,若現行利率軌跡維持不變,其基金於明年能達5%回報(扣除收費前回報,最新年度管理費約0.8%)。

宏利料明年回報可望5%

回報同樣不俗的強積金「一哥」宏利(市佔率27.5%)則指,他們致力於高息環境中尋求更高收益率的投資工具,以為成員爭取更佳回報。該行同樣認為在美聯儲加息路徑不變的前提下,明年保守基金的回報可上望5%。

友邦(市佔率9%)認為,受制於基金資產規模大小及內部投資指引,銀行的選擇同樣會影響存款利率高低。永明(市佔率10.8%)同樣認為隨着存款利率上升,明年保守基金回報會受惠並隨之上升。匯豐(市佔率17.7%)補充,該行最近已更改投資策略並預期會反映在未來回報中。