實話世經/美聯儲加息態度堅決\工銀國際首席經濟學家、董事總經理 程 實

「利之中取大,害之中取小也。」儘管美國GDP再次萎縮,期限利差和高通脹均加劇美國經濟明年邁入衰退的可能性,但美國勞動力市場表現仍然強勁,犧牲失業率換取通脹回落存在必要。本次Jackson Hole會議上,聯儲局主席鮑威爾以更加直接、清晰、簡短和堅定的態度表達了對抗通脹的決心。他表示,要想達到通脹目標,犧牲掉一定的就業是必要的(基於筆者的估算,每1%的失業率提升將導致0.7%的通脹率下降)。未來一段時間內,美聯儲將繼續以「加息並保持」(raise and hold),同時避免「駝峰形利率調整」作為貨幣政策路徑的主基調。

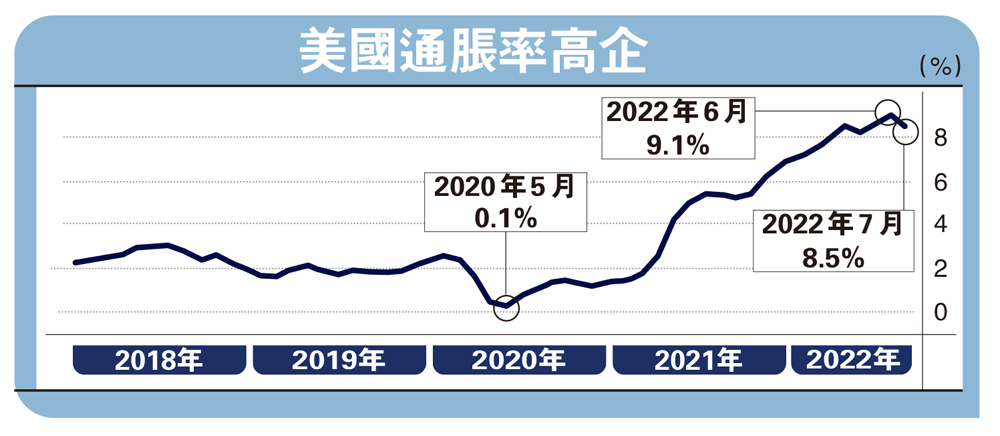

首先,美國通脹仍有再次抬頭的可能,控制通脹仍是重中之重。鮑威爾認為,當前美國總體通脹率回落仍未代表已見頂,通脹預期和核心通脹仍未看到顯著且持續的下行趨勢。而降雨量及水庫蓄水不足,導致全球再次面臨電力短缺的問題,或進一步加劇能源危機對通脹的傳導影響。但面對勞動力失衡和氣候異常等供給側因素,歐美央行實際的應對措施極為有限。鮑威爾及聯儲多位理事也承認,央行能夠做的就是通過貨幣政策打壓需求端而非供給端,當總需求下降,私人部門勞動生產率進一步下降,可抑制「工資─價格」螺旋效應的上升。

其次,美國需要犧牲掉一定的失業率來換取通脹回落。7月份美國非農職位大幅好於預期,非農就業總人數和失業情況均回到2020年2月疫情前水平,支持美國進一步強勢加息的底氣。儘管基於多位經濟學家構建的貝弗里奇曲線(Beveridge Curve),當前美國通脹回落勢必導致失業率大幅攀升。然而,美聯儲理事沃倫和聯儲經濟學家菲格拉基於新的貝弗里奇曲線框架指出,當前勞動力市場處於貝弗里奇曲線非常陡峭的位置,這意味着職位空缺的大幅減少,不會帶來失業率隱含增長幅度的顯著擴大。

需注意的是,美國疫情實際上仍未完全恢復,尤其是對美國國內服務業而言,服務消費行業的平均恢復度為疫情前的45%至50%水平(如7月交通服務恢復度為50%,文化娛樂業平均恢復程度為45%)。外需來看,美國最為依賴的服務貿易平均恢復程度約67%(7月交通運輸超過70%,觀光旅遊56%,其他商業超過80%)。因此,隨着美國服務業的進一步恢復,服務類通脹的傳導可能將繼續支持通脹再次抬頭。

本月料再加0.75厘

再次,終端利率被上調,「加息並保持」將是利率路徑主基調。從6月份給出的點陣圖來看,加息已臨近終點。然而,當前市場的廣泛性通脹不再支持美聯儲提早結束加息。本次Jackson Hole會議上,美聯儲重新調整了終端利率預期,加息路徑被強調將保持平穩性和連貫性。

鮑威爾指出聯儲需要以史為鑒:「參考上世紀七十年代的高通脹影響……過早的放鬆貨幣政策是值得警惕的……」。這意味着,在通脹未能回落至目標水平前,聯儲在未來一段時間將繼續以「加息並保持」作為貨幣政策路徑的主基調,同時還要盡可能避免「駝峰形利率路徑」。

聯儲從過去一次次失敗的預測中吸取教訓,頻繁的前瞻指引和極端的利率路徑轉向只會讓市場逐步對其失去耐心。尤其當面對高通脹威脅時,聯儲試圖挽回形象的舉措已經讓市場產生懷疑。Jackson Hole會議上,鮑威爾一改過去演講作風,以更加堅定(多次表達抗通脹決心)、直接(不再左右搖擺)、簡短(全程演講僅9分鐘)和強硬(強勢「鷹派」)的姿態,針對當前市場政策轉「鴿」預期進行糾偏。聯儲主席在前瞻指引和資訊傳遞上的風格轉變,或預示未來聯儲的斜率政策將更加具有導向性。

筆者認為,未來美聯儲在價格目標指引過程中,將更加全面衡量價格變動、通脹預期、核心通脹三者與通脹目標之間的偏離度,不會因為整體通脹(食物和能源)短期內的上下波動,而輕易地調整利率路徑以及改變前瞻指引;預計9月聯儲將繼續加息0.75厘,全年加息幅度為3.75至4.25厘。