【股市縱橫】力擴產能 東岳盈利添動力

韋 君

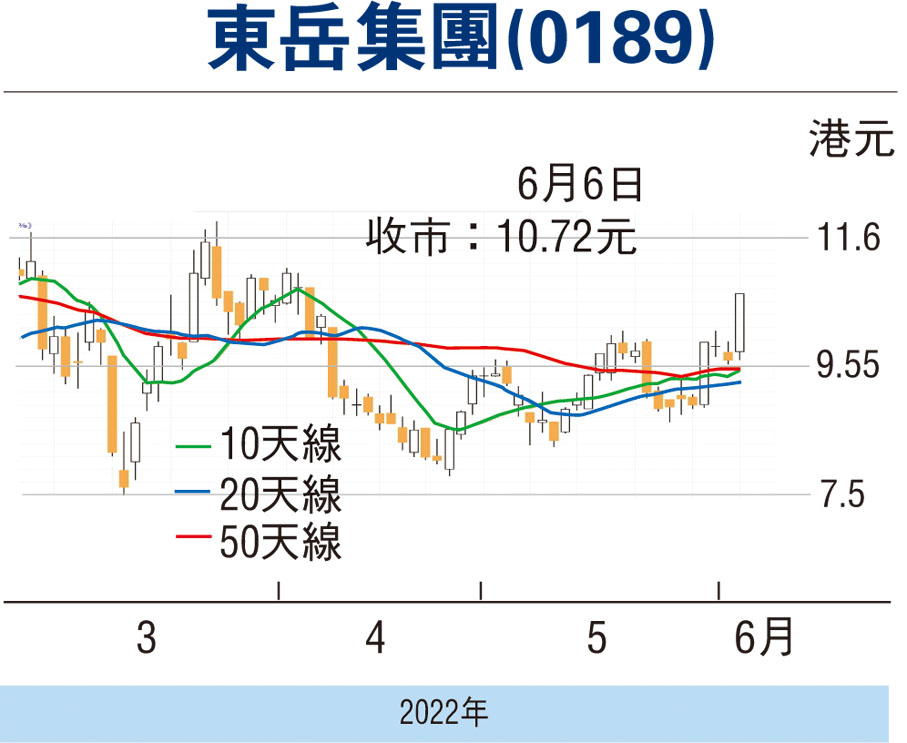

中央努力推動經濟回歸正常軌道,對投資市場有正面的刺激作用,國策受惠股昨日繼續成為市場熱捧對象。繼工信部上月27日表示要組織新一輪新能源汽車下鄉活動後,南京也宣布出台購新能源車補貼最高1.2萬人民幣,消息帶動昨日新能源汽車相關股全面受捧。環保及新能源原材料供商股的東岳(0189)回氣兩日後,股價昨日出現突破行情,成功升穿4月11日以來一直受制的10.14元阻力,高收報10.72元,升1.03元或10.63%,受惠於新能源市場蓬勃發展,東岳旗下核心產品供不應求,導致價格大幅上行,加上集團積極布局氫能業務,盈利前景值得看好,其股價升勢也可望擴大。

業績方面,東岳去年收入按年升57.7%至158.44億元(人民幣,下同),受惠毛利率升超過10個百分點至32.9%,盈利急升1.69倍至20.75億元,每股盈利0.98元,末期息0.34港元,上年同期派0.14港元。集團去年主要收入和盈利來源於高分子材料和有機硅,分佔收入比重30%和26%,及分部利潤40%和35%。收入急升受惠於動力電池PVDF需求急增,以及其原材料R142b價格上升,除了自供外也出售,成為盈利重要增長點。

多個項目建設陸續投產

此外,近年多個項目建設,部分今年可以投產,PVDF項目會在今年10月投產,年產能增加至2.5萬噸,到2025年可達5.5萬噸,而R142b總產能屆時也可達10萬噸,都可望成為集團未來增長動力來源。中信証券發表的研究報告,看好東岳長期發展布局,考慮到新增產能放量,該大行上調集團今明年淨利潤預測,由原先15.77億及17.27億元,上調至分別38.42億及43.45億元,新增2024年淨利潤預測46.21億元。目標價由10.2元(港元,下同)大幅上調至19元,即較現價尚有約77%的上升空間,維持「買入」評級。

就估值而言,以收市價計,該股往績市盈率約為8.93倍,市賬率約為1.5倍,估值在同業中並不貴,而息率則約3.17厘。在市場看好新能源汽車相關股盈利前景下,配合股價技術走勢轉好,該股下一個目標將上移至3月下旬以來阻力位的11.84元,宜以失守50天線支持的9.55元則止蝕。

本版文章為作者之個人意見,不代表本報立場。