灣區問道/財赤飆升 美債息難長期高企\大灣區金融家協會主席 王 龍

近期美國國債收益率大幅攀升,10年美債孳息率盤中一度升破3%,後續走勢會如何?眼下市場多從通脹、就業等方面進行討論,筆者嘗試從另外一個角度──美國政府的財政赤字來分析這一問題。

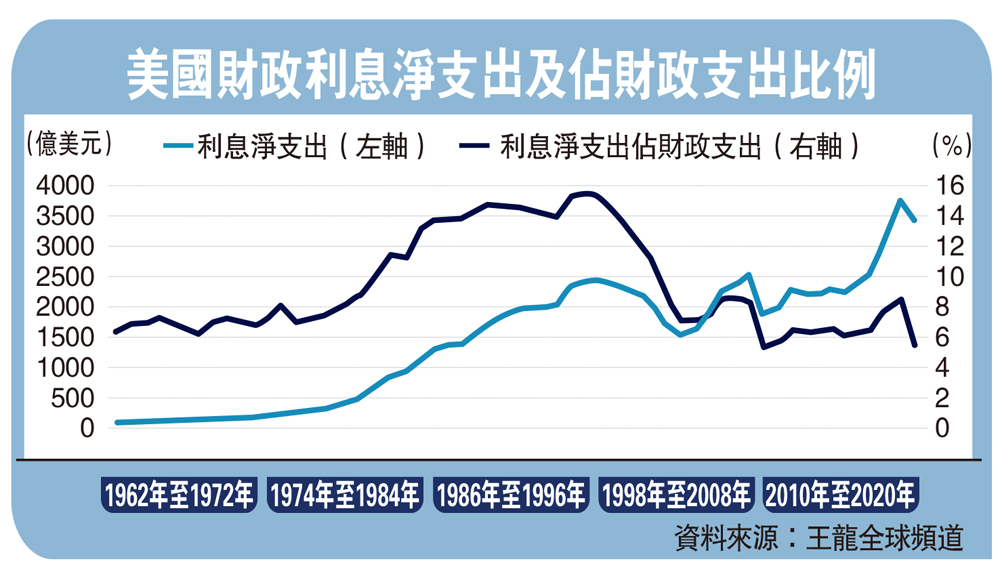

利息淨支出逐年遞增

經歷2008年次貸金融危機之後,美國政府的赤字逐漸失控,政府公共債務從2007年的5萬億美元(佔GDP約為35%),至2021年大幅增加到23萬億美元(佔GDP為103%),在短短14年間,美國政府公共債務暴漲3.6倍。此外,2021年美國國債利息支出高達4214億美元,且債務利息淨支出從次貸金融危機以來逐年升高。

那麼,美國政府的財政赤字是否可以持續?國家債務的可持續性問題是非常複雜的。

中國歷代王朝的衰落原因都可追溯到財政危機,從而導致政府無節制的徵稅,最終民不聊生、不得不反。例如漢朝的鹽鐵專營等機制都是中央稅收的畸形產物,帝國崩塌也是因為財政紀律的失效。

近現代各國政府均採用臨時國債的方式臨時解決財政問題,但這種方式也會導致財政危機的出現,內債失控可能導致政府的信譽問題,外債失控(對外舉債)可能導致外債違約,結局都是匯率大幅貶值、經濟凋零。在此其中,外債失控往往更加容易導致經濟危機,例如1982年的拉美危機就是當地政府在經濟高速增長時期大量借用外債飲鴆止渴,當美元收緊時,本國匯率大幅貶值,爆出大量主權債務違約並引發經濟危機。

因此,從歷史角度來看,政府的財政健康是一個亙古不變的目標,即使在當代,政府可以通過對內和對外發行國債臨時滿足財政的需求,但長期的政府赤字也必然會導致當局貨幣出現大幅的貶值。

當然,探討當代的財政赤字是否會演化成為財政危機,是一個非常長期的話題。

短期來看,美國政府出現財政危機的概率可能不大,而且比較難出現類似1982年拉美國家爆發的主權債務危機。最根本的區別在於,拉美危機是外債危機,而美國政府更多舉債的是本幣美元。不過,長期無法控制的美元赤字必然會導致美元的長期走弱。由於這個問題複雜且需要長時間觀察,筆者在這裏不對政府的財政問題再深入討論,而把重心放到美債利率曲線上。

那麼,從美國政府的財政極限來看,在本輪聯儲局的加息周期中,美債收益率曲線大幅攀升對美國財政壓力有多大?

2020至2021年期間因為疫情,美國財政赤字大幅飆升到3萬億美元,顯然這並非常態。截至2022年1月31日,美國未償聯邦政府債務餘額約30萬億美元,其中公眾持有的債務約23.5萬億美元,政府間債務約6.5萬億美元。

如果美國政府公共債務的加權成本(美債加權收益率)長期維持在3%及以上,那麼利息支出為6900億美元以上,2021年財政支出為6.82萬億美元,佔財政支出的比例約10%,佔正常年份的財政赤字比例為69%(正常年份財政赤字按1萬億美元計);如果美國政府公共債務的加權成本長期維持在4%及以上,那麼利息支出為9200億美元以上,2021年的財政支出為6.82萬億美元,佔財政支出的比例為13.5%,佔正常年份的財政赤字比例為92%。

財政壓力有爆煲之虞

事實上,自2015年聯儲局上一輪加息周期以來,美國財政利息淨支出值就開始大幅上升,在本輪加息周期中,如果利率保持高位,可以預想到未來政府財政利息淨支出可能會進一步上升。根據美國國會辦公室(CBO)關於每年政府財政赤字的預算(2022至2031年)來看,2022年開始,美國年度財政赤字預計將回到1萬億美元或以下的水平。當然,如果美國政府無法有效控制財政開支,今明兩年將會面臨政府頻繁停擺的風險。

假設美國政府能夠遵守CBO設定的政府財政赤字預算,那麼未來5年,美國財政赤字將控制在1萬億美元左右的水平,這意味着美國政府需要絕對控制住利息支出的問題。否則,每年的債務利息支出可能會接近年度財政赤字的100%,美國政府將處在一個難以承受的境地。