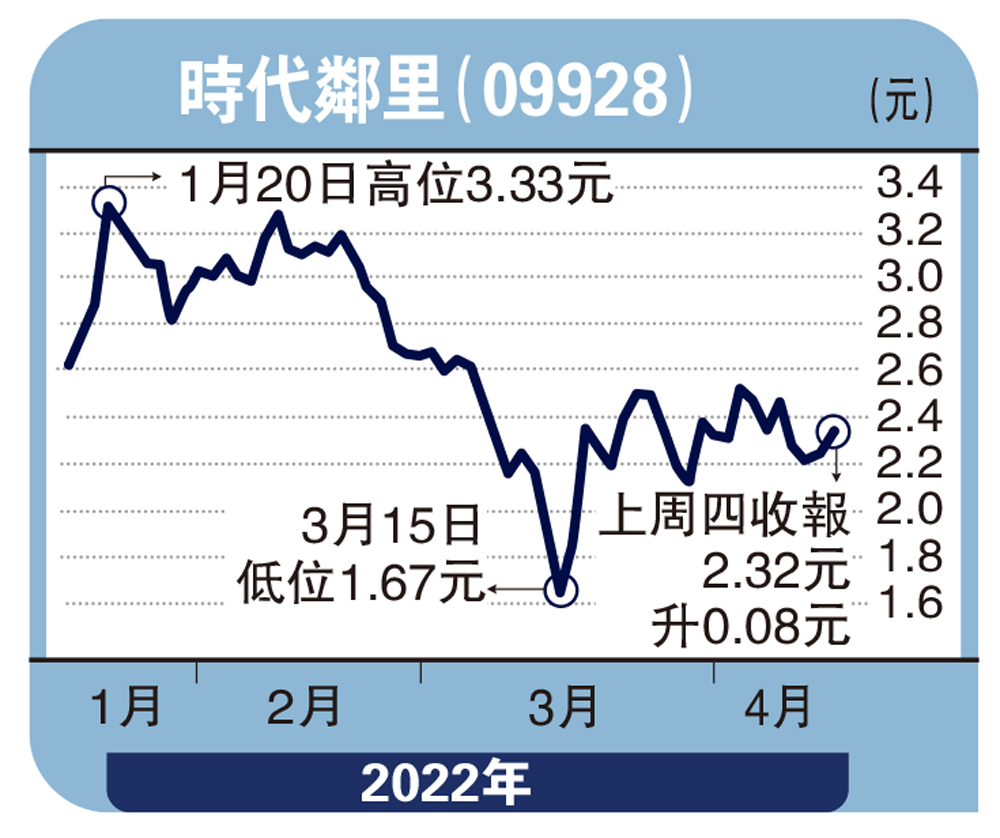

集股淘/市盈率僅6倍 時代鄰里現價小注吸納\子 石

本周介紹一隻市盈率只有單位數的物管股時代鄰里(09928)。時代鄰里去年多賺32%至3.08億元(人民幣,下同),每股盈利增長24%至0.31元,折合0.38港元,市盈率只有6倍。去年毛利率下跌2.9個百分點至27.3%,跌幅相比其他物管股,算是較小。相對部分物管股去年下半年業績大插水,時代鄰里下半年較上半年多賺1%,但每股盈利則減少6%。

買物管股,最怕是被母公司當做「提款機」。因此,介紹時代鄰里母公司「時代中國」的債務情況。穆迪指出,時代中國持有的現金和運營現金流足以支付未來12至18個月的承諾土地付款和到期債務。穆迪派定心丸,也要看時代中國的負債情況;去年負債1557億元,較2020年增加1.19億元。在534億元計息負債中,今年到期的短債佔110億元,其間25億元已處理,餘下約85億元。

不過,券商關注時代鄰里去年應收賬增加98%至11.4億元,佔65%來自關連方,反映時代中國資金緊張。應收賬增加,時代鄰里現金及現金等價物減少22%至8.14億元,令到其投資價值被減分。

投資物管股自然要看物業管理面積的增減。時代鄰里去年合約面積1.32億平方米,增加61%;在管1.05億平方米,增加53%。該公司希望到2024年,管理面積超過2億平方米。富瑞看法較審慎,估計該公司今後3年在管面積分別為1.26億、1.5億、1.78億平方米,即年複合增長20%。筆者覺得,6倍市盈率的股份,能夠有20%年複合增幅,絕對可以接受。

時代鄰里管理層預期,今後3年物業管理、社區增值服務收入的年複合增長不會低於30%。筆者關注利潤率變化。上述兩項業務去年佔收入比重58%、20%,毛利率26.7%、33.9%,收縮1.5、17.1個百分點。原本毛利率變化是判斷公司管理層的經營能力重要指標,可是去年行業毛利率普遍下跌,所以不容易分辨是行業普遍現象,因此,要驗證時代鄰里的管理能力,可能要再多三數年時間。

總的而言,時代鄰里估值低,有不錯的安全邊際(Margin of Safety),不妨現價小注吸納,再觀察中期業績數據,決定是否加碼。

惟美中不足的是,時代鄰里的股息率僅僅只有2厘,且日均成交只有數百萬元,少量資金就會把股價大幅壓低。