資產配置觀察/供應持續緊張 油價難回調\中國首席經濟學家論壇研究院副院長 林采宜

目前市場原油庫存偏低,供求缺口推動原油價格走強。從短期來看,閒置產能釋放存在較大不確定性,長期而言,資本在傳統原油方面的投資不足將影響未來的油氣供給增量。因此,需求前景相對穩定的情況下,未來油價高位震盪的概率較大。

從全球原油供需結構來看,供給端的市場集中度較高,中東、北美、獨聯體(俄羅斯)三個地區的原油輸出佔全球總量的73%,其中中東佔31%、北美佔27%、獨聯體佔15%,需求端市場集中度相對低一些,亞太地區佔38%、北美佔24%、歐洲佔15%等。除北美以外,其他大部分地區的原油需求靠進口,中東、俄羅斯等地區是全球主要的原油出口市場,亞太和歐洲地區則是全球主要的進口市場。

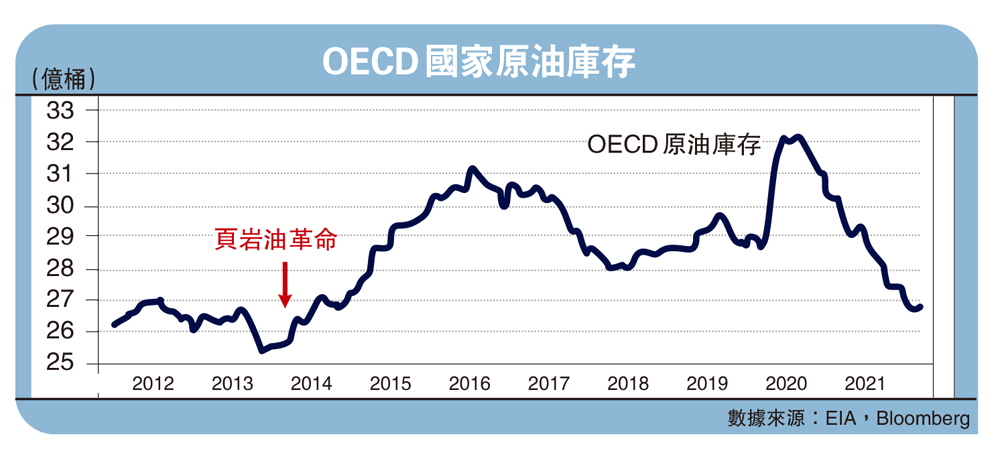

從過去兩年的數據來看,經合組織(OECD)國家原油庫存一直處在快速下降狀態,目前庫存水平已低於頁岩油產量大幅增長的2014年。而作為全球最大的產油國,美國近一年的產量變化顯示其增產也不如預期強烈,尤其是近期鑽機數加速上升也沒有帶來產量的相應提升。

俄羅斯的產量增加同樣不及預期。今年1月俄羅斯的原油和凝析油產量為1100萬桶,僅僅持平5年均值。2月份以來,俄烏局勢進一步加劇了原油產量和出口的收縮。此外,伊朗還有130萬桶/天的潛在出口需求,只要核協議談判成功,即可釋放這部分由於制裁而被雪藏的產能。

疫後原油市場需求漸恢復

從中長期視角來看,影響原油需求的因素有很多。但短期內直接反應供求平衡的重要指標是石油裂解價差,煉油價差擴大反應煉化產品市場需求旺盛,會帶動煉廠開工上升,進而帶動原油需求。

數據顯示,2022年以來,美國汽油裂解價差和歐洲柴油裂解價差均處於高位,即便在油價拉升的過程中,成品油裂解價差仍然在上漲,可見成品油的漲勢比原油更為猛烈,體現市場對成品油和煉化產品的需求強勁。因此,從終端需求層面來看,高油價能夠順暢地向下傳導,短期內具有可持續性。

與此同時,由於疫情影響進一步消除,全球經濟持續復甦,原油需求預計將於2022年恢復到疫情前水平,即一億桶/日消費量。

近年來,隨着低碳、綠色轉型的壓力逐漸增強,能源結構的改變已經成為全球共識,大部分能源企業(包括石油公司)未來對傳統油氣投資的支出都在不斷收縮。因此,儘管需求增長強勁,鑒於過去幾年的投資不足和未來的能源轉換預期,原油供應總體上不會大幅增長。

此外,綠色能源對傳統能源的替代也是影響原油供求關係的一個重要因素。數據顯示,過去十年,雖然可再生能源的資本投入在不斷增加,但其年所能提供的增量能源供給最多只能覆蓋十分之三的能源增長需求。可見僅僅靠可再生能源的增長難以滿足能源消耗的增長需求,因此,對傳統能源的需求短期內仍然呈現增長態勢。

綜合考量以上各種因素,可以推斷:未來兩三年內,全球原油供應總體上處於緊平衡狀態。

油價上漲必推升全球通脹?

根據美國勞工部公布的最新美國CPI(消費者物價指數)結構,能源價格佔CPI構成權重在7.35%,考慮到其他項目(如食品生產中的原油成本,核心CPI中商品生產成本受能源價格的影響)中的間接影響,實際能源價格波動對CPI影響會更大。

實證數據顯示,過去7年,油價與CPI同比變化相關性高達80%。可見,油價持續走高必然在一定程度上推升全球通脹水平。而且,這種由於供求關係形成的價格上漲無法直接通過貨幣政策來解決。

根據以上分析,國際原油供需總體上的緊平衡將使得原油價格在未來一段時間內維持高位震盪。即便貨幣政策收緊,對供求導致的油價高企也不會有太大影響。同時實證數據也顯示,油氣資源企業在油價上升中也確實獲利不菲。以雪佛龍為例,布倫特油價為60美元/桶時,其股東分紅總額為750億至800億美元,股東收益率約為7%。目前國際油價已經超過100美元,可以預見,未來一、兩年股東回報將大幅飆升。如果考慮俄烏衝突因素,國際油價持續高企的預期將更加強烈。

因此,只要不涉及被制裁等政治因素,相關油氣資源企業未來的收益增長預期穩定,具備投資價值。