板塊尋寶/盈利增長支持 海豐將展升浪\贊 華

航運股板塊顯著造好,專注亞洲業務的海豐國際(01308),運量和費率齊升,未來兩年盈利料持續高增長,往績市盈率約30倍,在強勁的增長前景及現金流下,估值可望調高。

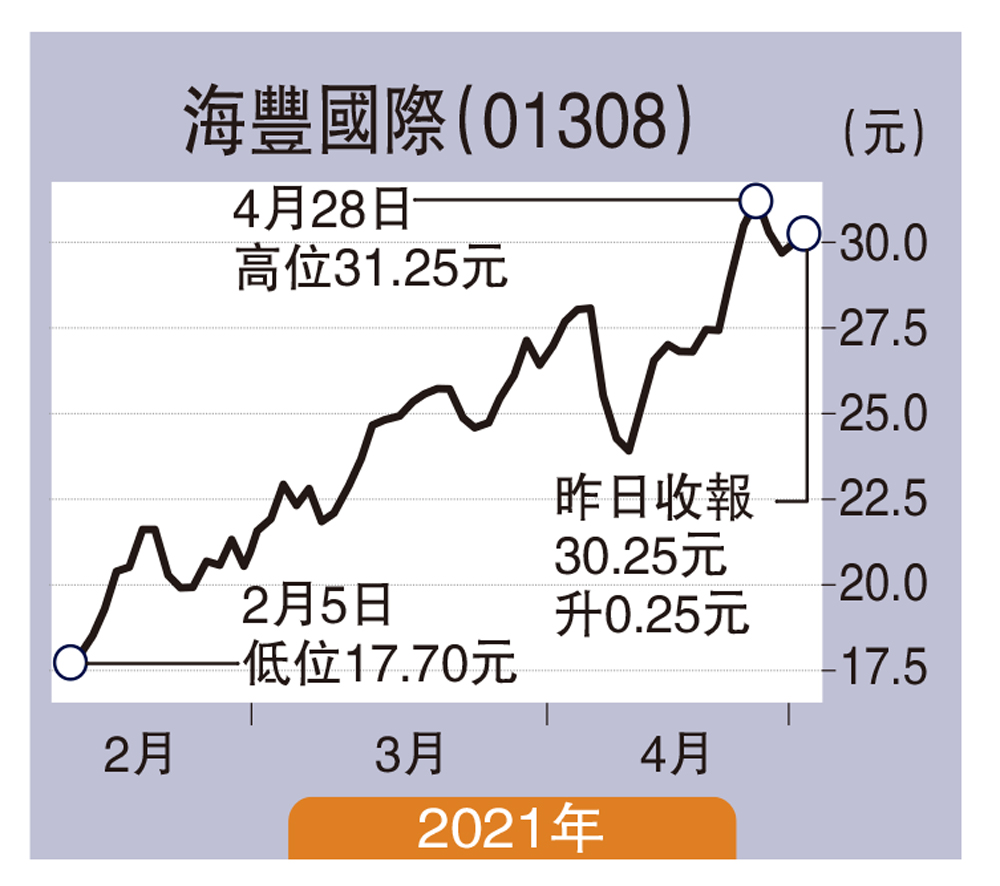

走勢上,股價創歷史新高後在30元水平橫行整固,相信調整完成後將有新升浪,不妨趁低吸納。

集團去年營業額16.85億元(美元,下同),按年增長8.5%;純利3.52億元,按年勁升59.8%,主要因為期內集裝箱航運及物流服務需求增加;集團持續拓展亞洲市場;營運效率整體提高導致每標準箱成本下跌等綜合因素所致。末期息按年大幅增加1.2倍,至60港仙。

海豐去年經營效率良好,受惠於運量和費率於下半年大幅增加;同時,燃料費和包租運費降低,集團毛利率按年升7.2個百分點,至26.4%創新高。在現金結餘充裕下,派息比率升至81%,剔除特別息後則為70%。根據管理層指引,未來兩年派息比率將維持在70%水平。

管理層相信有多項動力推動長遠增長,包括疫情後的貿易需求及跨境電商等。未來數年將迎來航運業「牛市」,尤其是近年缺乏船隻新訂單和碼頭設施,估計未來兩、三年難以解決供應缺口,令海豐能夠持續提高其長期合約費率。

截至去年底止,集團擁有由90艘船舶組成的船隊,總運力達到接近13萬個標準箱,平均船齡10.6年,也經營約119萬平方米堆場及7.4萬平方米倉庫,服務72條貿易航線。目前在手仍有27艘船訂單,應該足以支持未來兩至三年的發展。