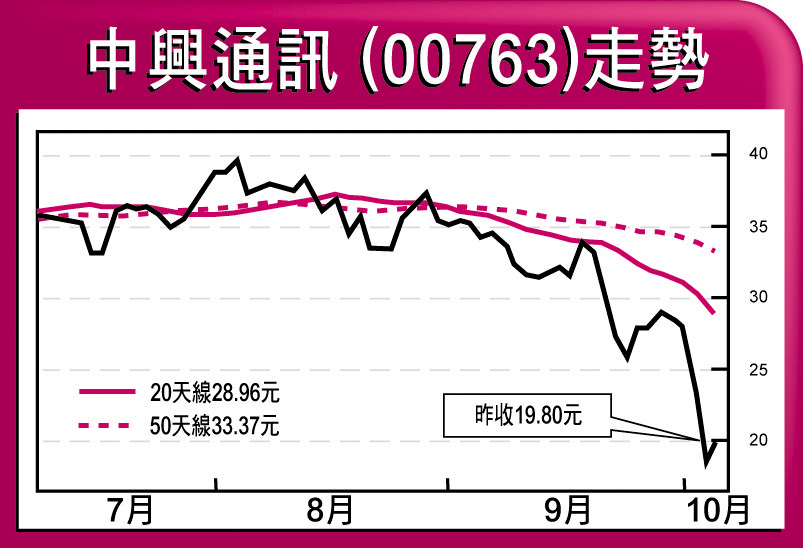

中興通訊料跑輸大市

美林發表研究報告,調低中興通訊(00763)評級由「買入」降至「跑輸大市」,指其業務前景轉弱,目標價為20.3港元。

美林指,對中興通訊的業務前景轉趨負面,因市場對新設備訂單的毛利過於樂觀、來自對手華為的價格競爭加劇,以及發展中國家的銷售增長減慢。DBS唯高達發表報告,指內地電訊業重組加劇電訊設備行業競爭,以及環球經濟前景未明,為電訊設備行業添上隱憂。該行把中興通訊的目標價由31港元調低至27港元,但認為股價再下跌空間有限,投資評級由「持有」調高至「買入」。

DBS唯高達料,中興通訊受當局剛公布的電信基礎設施共建共享政策影響,分別調低其08年及09年的收入預測4.3%及5%,至437.77億人民幣及591.44億人民幣;盈利料因毛利受壓,令該行調低其08年及09年的盈利預測8%及8.2%,至16.91億人民幣及27.04億人民幣。不過,長遠而言,該行料,中興通訊可受惠擴充生產線支持增長動力持續。

減持商品股增持保險股

摩根大通發表中資股策略報告,在環球信貸危機下,股市基本面及估值正在減弱,但估計大市最終可軟着陸。該行調整中資股模擬組合,繼續減持中資商品及消費股,增加中資保險股、固定資產股及煉油股比重。

摩通表示,該行中資股模擬組合首選,包括中鐵建(01186)、海螺水泥(00914)、中國重汽(03808)、大唐發電(00991)、中石化(00386)及中國人壽(02628)。

瑞銀維持國美買入評級

瑞銀發表報告,指國美電器(00493)股價過分暴跌後估值已被嚴重低估,考慮到預料國美08年盈利表現強勁,以及於消費電子零售業具優良市場地位,維持該股「買入」評級及目標價4.15港元。瑞銀預料,若全數國美的換股債持有人贖回換股債,而公司又不向銀行舉債,國美可能需要面對輕微流動資金問題。不過,預料國美08年及09年仍會錄得淨現金流入。