百仕達投機性現價吸納/□僑豐證券 連敬涵

百仕達控股(01168)較早前公布的中期純利上升5倍,達4.98億元,而期內營業額亦上升3.1倍至14.5億元,其中來自房地產銷售的收入達13.95億元,同比增加了3.7倍,毛利升2.4倍至8.53億元,顯示旗下樓盤銷售情況相當理想。

然而上半年房地產銷售毛利則錄得20.4個百分點跌幅,只有60%,主要由於旗下紅樹西岸開始銷售部分樓層較低及景觀較差的單位,令平均售價下降,公司指有信心下半年毛利將有所改善。公司目前手持現金達30億元,仍會主力發展深圳及上海市場,同時亦正積極增加深圳以外的土地儲備,以便未來三至五年的發展,前景不俗。

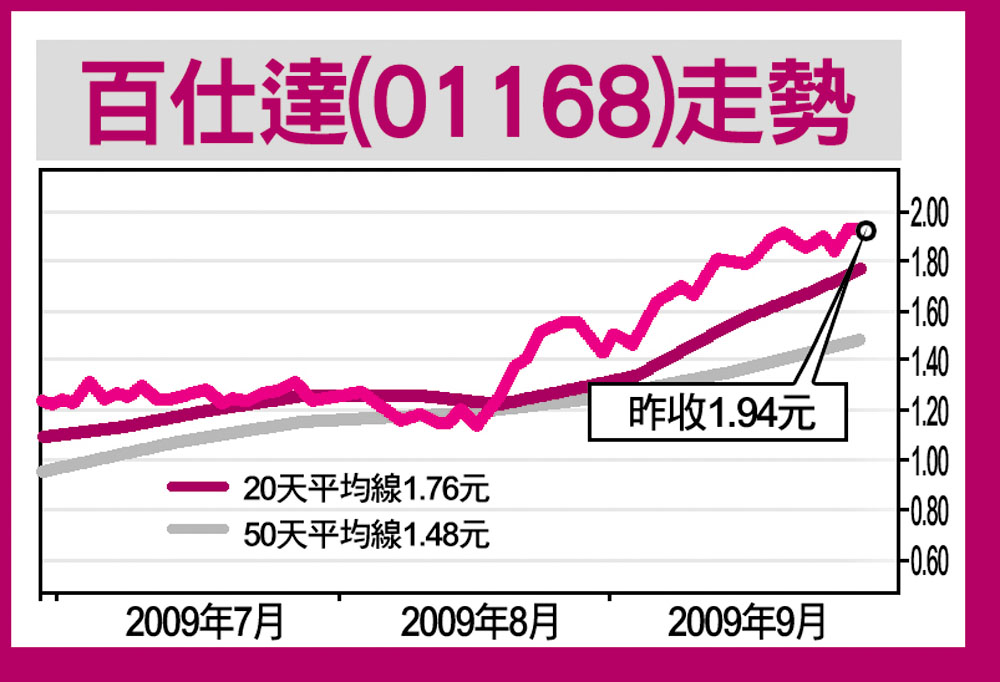

現時大部分內房股皆出現回吐,短期雖不予看好,但百仕達股價則自8月中節節上升,業績公布後升勢未停,昨日更逆市創出07年以來新高,炒味甚濃。在有基本數據支持下,短期仍有動力進一步上升,可投機性於現價吸納,中線目標為2.5元,跌破1.75元止蝕。(筆者未持有此股)