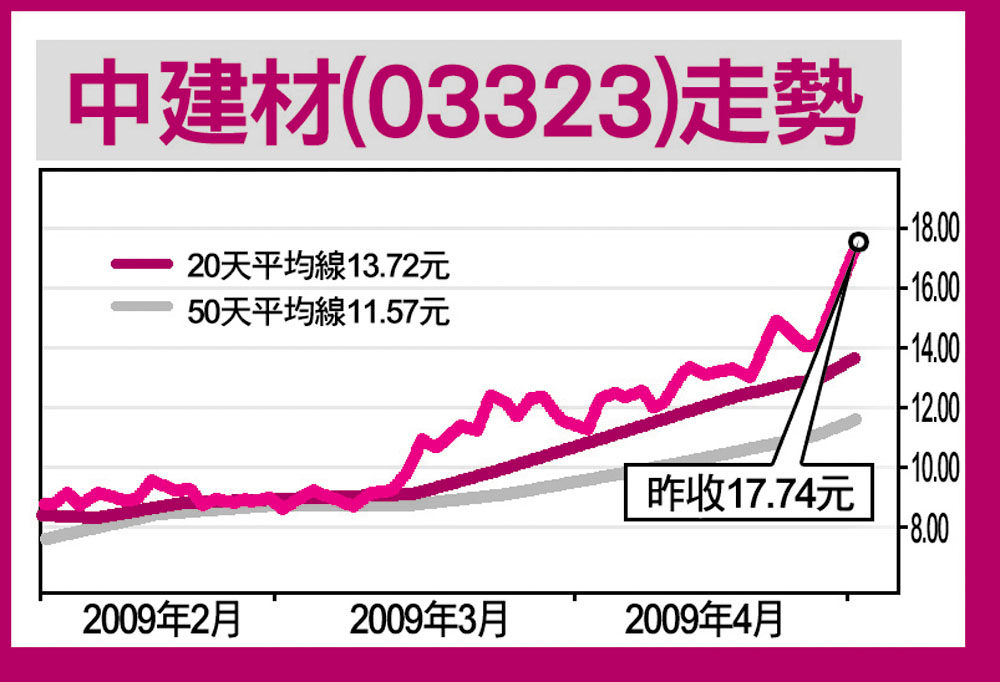

中建材30億作併購\□大福證券

中國建材(03323)的08年業績令人滿意,故我們將其目標價調整至14.96元,相當於09年預計市盈率15倍。中國建材的08業績勝於市場預期,其收入同比大漲151%至人民幣264億元,其純利亦同比增加63%至人民幣15億元。

該公司的四大業務均錄得穩健增長,分別為水泥(286%)、輕質建材(11%)、複合材料(98%)及工程服務(54%)。該公司水泥業務佔其總收入的比例由07年的45%躍升至08年的70%。而其餘3項業務所佔的收入比例則分別為9%、6%及12%。

除了公共及私人部門持續投資於基建及房地產建設外,農村地區城市化亦將是推動日後市場對水泥需求上升的主要動力。於09年第一季,內地固定資產投資達人民幣2.8萬億元,同比增加28.8%,增速較去年同期快4.2個百分點,其中城鎮固定資產投資躍升28.6%,而農村地區則上漲29.4%。於09年第一季,內地水泥產量達2.80億噸,同比上升12.9%,增速較上年同期快3.8個百分點。

於08年年底,中國建材的淨負債比率高達177%。該公司於今年2月按每股7.85元配售2.73億股新以集資20億元,已發行股本藉此擴大12%,而淨負債比率則仍然高企,逾150%。我們認為中國建材的財務需求將繼續在商業銀行的支持下得以滿足,然而財務成本則將繼續攀升。該公司的08年財務成本已增加至人民幣14億元,其利息覆蓋比率為1.8倍,公司預期09年融資成本將在上升21%至人民幣17億元。中國建材的09年預算資本開支為人民幣100億元,其中約人民幣30億元作潛在併購用途,以穩固其市場地位。