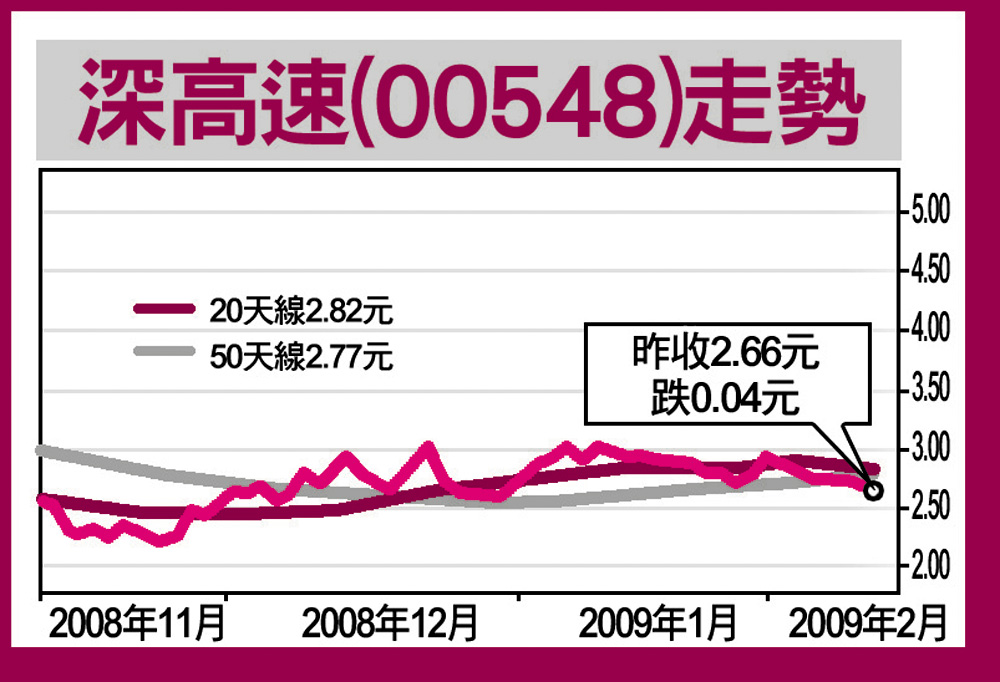

深高速目標3.2元\□大福證券

我們將深圳高速公路(00548)的目標價調整至3.20元,相當於10.3倍的08年預計市盈率及股息率4.9%。在宏觀經濟放緩下,於考慮該公司疲弱的盈利增長前景後,該估值對一隻發展成熟的基建股來說乃屬合理。

深圳高速公路於08年上半年的純利同比下跌2%至人民幣2.84億元,我們預期該公司於08年的純利下跌10%。雖然南光高速公路於2008年1月通車並為深圳高速公路帶來收益人民幣2300萬元,而且鹽排高速公路、機荷西段公路及鹽壩公路的路費收入分別增長21%、7%及6%,但梅觀高速公路及清連公路的路費收入分別同比下滑13%及59%至人民幣1.41億元及人民幣2400萬元,該公司於08年上半年的路費收入仍同比下跌1%至人民幣4.6億元。梅觀高速公路的路費收入下跌乃主要由於其接駁公路莞深高速的維修工程所致,而清連公路則受其本身的高速公路升級重建工程所影響。

由於南光高速公路竣工後,就該公路融資的貸款利息開支不再資本化,故深圳高速公路的融資成本於08年上半年同比上升55%至人民幣1.17億元及估計08年全年增加90%。該公司的淨債項於08年上半年底按半年上升28%至人民幣66億元,淨負債比率為1倍,由於該公司的資本開支預算為人民幣38億元,故該公司的淨債項應不會於未來1至2年顯著減少。

中央政府於2008年1月1日起統一外資及內地企業的稅率,由於深圳高速公路的適用利得稅率將於2012年之前由08年的18%逐步增加至25%,該公司已失去其稅務優勢。此外,深圳高速公路上周接獲內地稅務機關通知,該公司須就過去數年獲得的地方政府津貼繳納稅款約人民幣6000萬元,該等稅款已計入我們對該公司的09年盈利預測中,而該公司的盈利預測則同比下跌6%。