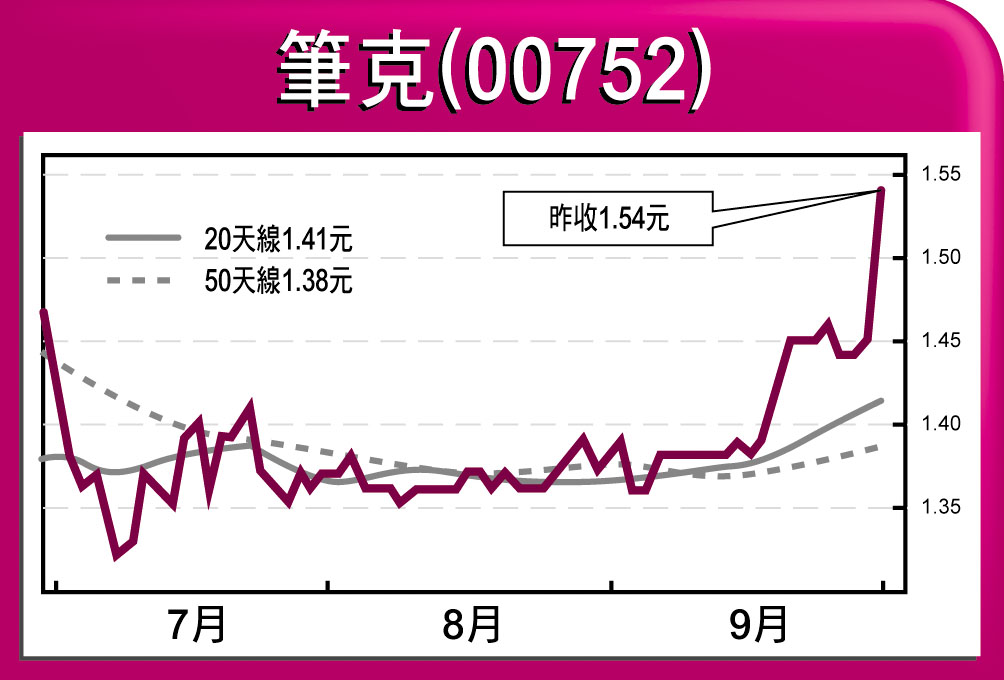

筆克中線目標2元/□贊 華

隨着全球經濟復蘇,各地大型展覽及相關活動頻繁,尤以亞洲地區為甚,令主攻區內展覽及大型活動籌辦工作的筆克遠東(00752)成為受惠者,每2至3個月便簽獲大型合約,全年度業績可望有突出表現。

單是今年上海世博會,筆克就接獲共約5億元的工程合約,將於今年入帳,比較公司往績,每年營業額約20億元,只是世博一個項目的工程合約金額已相當於去年營業額的25%。

新合約如雪片飛來

此外,公司亦奪得多個環球大型項目合約,不少項目金額在1億元以上,總計合約金額最少達8億元,計及公司截至今年4月底止的中期純利增長34%至8128萬元,預期全年盈利出現大幅增長非常合理。

過去幾個月,筆克接二連三獲得新合約,如8月6日便公布獲得來自印度及韓國的合約,當中筆克牽頭財團獲印度新德里英聯邦運動會多項設備供應合約,運動會將於10月3至14日舉行,預計有72個國家派隊參加共260個項目。

韓國將於2012年舉辦麗水世博會,筆克及夥伴獲海洋生物館的設計和建築合約。將於2012年5至8月舉行的麗水世博,預計有800萬遊客到訪,逾100個參展國及機構。與上海世博一樣,相信會有更多工程合約在未來1至2年內批出,筆克具備上海世博的經驗,在競投新合約方面更凸顯其優勢。

業務轉移策略成功

去年底,筆克已終止經營歐洲大陸業務,並已大幅削減北美洲之經常開支,現時兩地業務規模已遠少於往年。取而代之,公司已把業務重心放在亞洲及中東市場。單是上半個財政年度,便取得新加坡亞太經濟合作組織會議、新加坡航空展、蘭卡威國際海空展、迪拜航空展,以及在孟買和香港舉辦的環球資源系列之中國採購交易會等多個合約。

筆克把業務地區轉移已取得顯著成果,加上今年為雙數年,是傳統展覽會及大型活動的旺季,相信其業績將有突飛猛進表現,加上集團過往派息慷慨,最近3年派息比率平均逾50%,去年更達58%,今年業績若如預期有理想表現,派息額將有顯著增長,對其股價勢有提振作用,往績市盈率約14倍,周息率逾4厘,1.5元樓下仍值得收集,中線目標價2元。