江蘇寧滬路費增盈利升\□大福證券

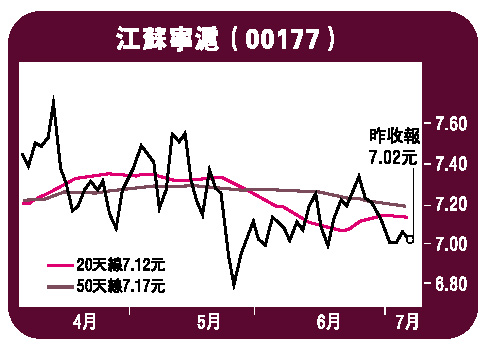

基於預期江蘇寧滬(00177)交通流量將堅穩增長,收入亦逐步上升,尤其是交通流量組合改善及重型貨車的路費增加,因而預測該公司於2009至2011年度的每股盈利將錄得12%的複合年增長率。按興建、營運、轉移項目安排下經營的收費公路的貼現現金流分析計算,遂將該股目標價上調至8元,相當於並不昂貴的2010年度預計市盈率15.3倍,其股息率則為具防守性的5%。該股昨日收報7.020元。

於2010年第一季度,江蘇寧滬的收入大增29%至15.6億元(人民幣,下同),純利則躍升39%至5.96億元。該公司的核心資產滬寧高速公路江蘇段佔公司2009年度總路費收入82%,並佔整體經營利潤86%,由於其經營地區的經濟發展迅速復蘇,因此,於2010年第一季度及2010年首5個月,該路段的日均交通流量分別按年回升14%及13%。於2010年第一季度,由於更多貨車使用該路段,以及重型貨車的路費增加,導致每架次全程日均收入按年回升9%至193元,日均路費收入則按年大增24%至1080萬元。

2010年第一季度的貨車日均交通流量按年上升27%,佔整體交通流量的29.4%,較去年同期增加2.8個百分點。根據江蘇省政府的指令,由2009年下半年起,載貨量逾10噸的貨車使用省內高速公路的收費按每噸公里0.09元至0.05元的遞減方式計算,以取代過往的0.09元至0.04元的計算方式。路費上升至少有助抵銷因嚴重負重貨車使用公路而所增加的維修成本。

整體上,江蘇寧滬其他收費公路資產的表現亦有改善。除因少量交通分流至新競爭道路,引致312國道滬寧段的日均路費收入按年下跌10%外,於2010年第一季度,廣靖、錫澄及蘇嘉杭高速的日均路費收入均分別上升9%、14%及19%,而寧連公路南京段的日均路費收入更上升42%。