太平洋網絡2.6元吸納\□僑豐證券\連敬涵

太平洋網絡(00543)去年收入及盈利分別上升19.2%及52.9%,至3.87億人民幣及1.35億人民幣,其收入升幅較我們預期高出3.5%,原因是除主要的PConline電腦網及PCauto汽車網站之外,其他網,如PClady女性網收入亦較預期強勁所致。

展望未來,汽車網及其他網仍是公司主要收入來源,至於旗艦電腦網則預期只會有單位數字的增幅。公司管理層同時指出將會開闢新網站,以發展家居裝修及室內設計領域,但我們預期新網站起碼要於兩至三年後才能成熟發展,為公司帶來貢獻。

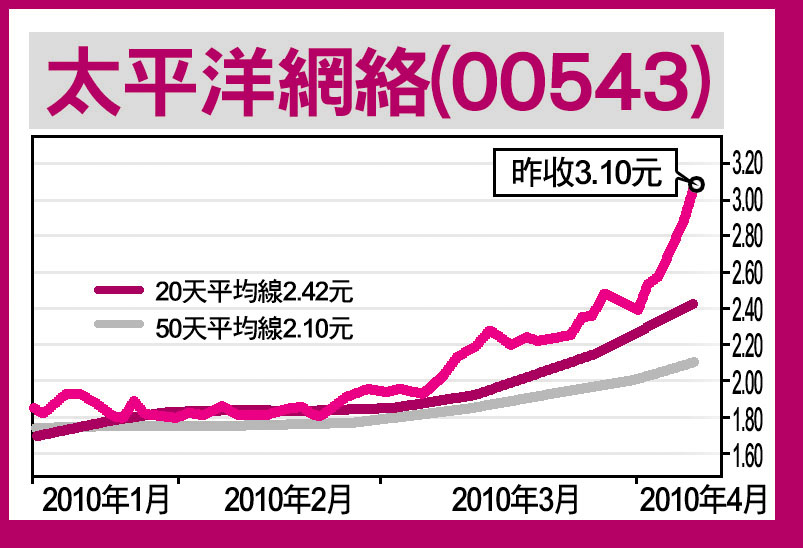

由於受到較預期為低的二月汽車銷售,毛利率收窄,以及新網站發展初期需要大量的資金投放,我們分別調低2010年及2011年的純利增長5.6%及5.2%,但預期2009年至2012年的複合增長仍能有28.8%,2010年息率達5.4%,維持買入建議,目標由2.68元調升至3.01元。而由於目標價已在短期內到達,加上出現嚴重超買,故短線宜先行獲利,待回吐至10天線約2.6元水平再吸納,跌破2.35元止蝕。

(筆者未持有此股)