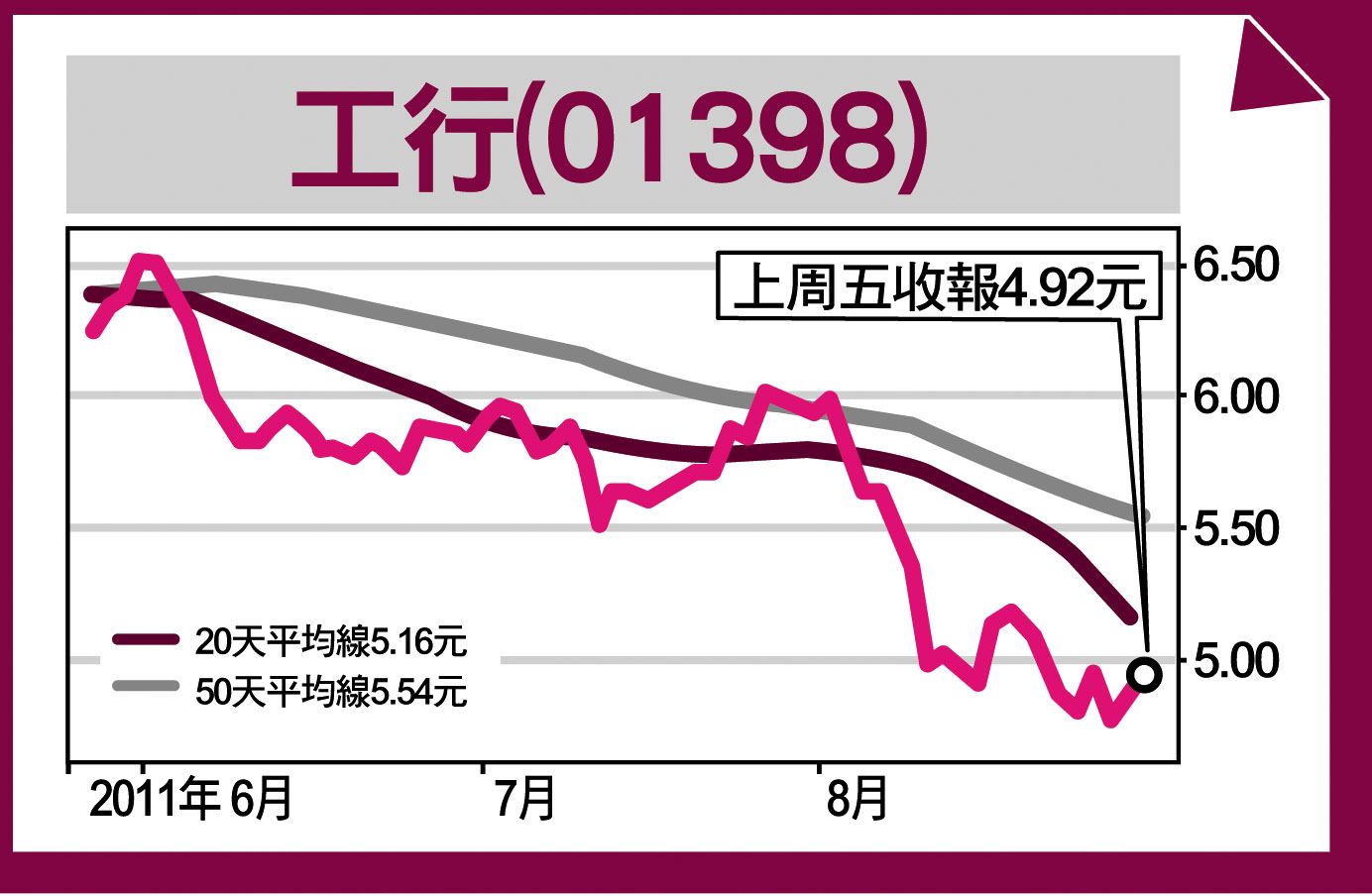

工行績優 行業首選

瑞信集團指出,工行(01398)第二季盈利,按季及按年分別上升3.5%及29.4%,較該行預測高3%。主要受惠強勁的費用收入增長,以及略低預期的撥備增長。瑞信維持其「優於大市」投資評級,及目標價6.87元不變。整體業績表現優於預期,為行業的首選。

報告指,期內本土人民幣貸款業務增長維持審慎,至今只增長6.6%,低於8.8%的行業平均水平。淨息差按季及按年擴闊3點子及21點子,符合預期。費用收入表現強勁,按季及按年分別升7.5%及49.5%,較該行預期高出7%,主要由投行、資產管理、清算及卡類等業務帶動。

信貸成本上只升44點子,亦優於該行預期,不良貸款持續減少,不良貸款比率較第一季的1%,進一步降至0.95%,備撥貸款損失準備比率持平,為2.47%,逾期貸款則與同業情況相符,較去年底增加5.7%;一級資本比率則改善至9.82%。

地方政府貸款平台方面,貸款餘額為9310億元人民幣,佔整體12.1%,在全國銀行系統內之相關貸款,及地方融資總額的市場佔有率,分別為13.4%及8.7%。

股本回報勝同業

高盛指出,工行半年盈利增長29%,較該行預期高出5%,並已達該行及市場全年盈利預測之54%,主要受惠優於預測的費用收入,撥備前盈利增長,成本收入比率以及較預期低撥備。高盛維持其「買入」投資評級,目標價6.9元。仍看好其優於同業之股本回報及風險加權資產回報。

報告指,工行上半年的淨利息收入、淨費用收入等,均錄得較好表現,成本收入比率更低於該行預測0.3%,至31.7%;資產質素良好,不良率按季進一步跌5點子,地方政府融資平台貸款達9310億元人民幣,按半年減少270億元人民幣,佔整體貸款13%,但當中獲全面及基本現金流覆蓋之貸款,分別為81%及13%,風險較低。

交銀降目標價至6.45元

交銀國際稱,工行上半年盈利增速好於預期4.8%,主要手續費及佣金收入增速快於預期,以及投資收益好於預期。盈利主要驅動因素為規模增長,息差擴大,手續費佣金收入增長以及成本節約。以期初期末餘額計算,2季度息差環比略降2個基點。活期存款佔比穩定,6月末為51.8%,較年初略降0.02%。下半年貸款結構繼續優化,息差仍有回升空間。由於市場估值下降,下調目標價10%至6.45元。目前2011年動態PE和PB分別為6.84倍和1.43倍,維持長線買入評級。