市民公院醫腳 保險公司拒賠

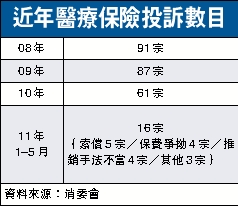

【本報訊】消委會去年接獲六十一宗有關醫療保險的投訴,過半數涉及保險索償和保費爭拗。有消費者在公營醫院轉院後,申請醫療保險賠償卻遭拒,保險公司以條款中列明「醫院」須不包括療養院等理由,指該公營醫院不符合「醫院」定義,拒絕做出賠償。消委會建議消費者簽訂保單時,仔細閱讀定義、續保等條款詳情,並促請政府盡快成立監管機構。

投訴人陳先生○四年購買醫療保險合約,○九年他在甲公營醫院接受足踝手術後,被轉入乙公營醫院繼續治療,但在申請住院保險賠償時遭拒。保險公司理由是乙公營醫院「不符合保單中對醫院的定義」。原來,根據保險合約,保單對「醫院」有詳細定義,須符合至少四項條件及不含有療養院、戒酒或戒毒所、康復院或類似機構,因此即使是公營醫院,也可能不符合醫療保單對「醫院」的定義。

投訴人張先生○九年購買醫療保險合約,隨後身體出現毛病並進行手術,但申請賠償時遭拒。保險公司指他投保時,未披露「曾患高血脂」和「曾因腸胃炎求診」等「重要事實」。張先生反駁稱,投保時並無列明要申報。消費會調解無果後,投訴人表示會循法律途徑追討。

投訴人黃先生○五年購買包括人壽、意外和住院的保險合約,但去年他接到保險公司通知,稱已終止合約中的住院計劃部分,建議他購買另一新住院計劃,但保費增加一千元。黃先生說,購買時宣傳單張清楚列明「終身保障」、「保證可續保至一百歲」的字眼,基於此他才決定購買,不滿合約被單方面更改。但保險公司回應稱,宣傳單張及保費建議書內的資料「只供參考」,保險公司有權在每年續保時更改條款。

香港保險業聯會主席朱永耀建議,不論是購買旅遊保險或醫療保險,消費者都應在購買有關服務前詳閱保單的條文,以及如實列出個人病歷。每間保險公司會按照其業務,以及服務對象等因素提供不同的內容,而大部分公司都以醫院提供病人的病歷為根本,去決定是否接納顧客投保和賠償申請。

朱永耀表示,消費者若遇到不良銷售手法的保險代理人或保險經紀時,可向保險業聯會或消委會投訴,聯會將對有關人士進行處分;若保險公司的宣傳單張或廣告疑存在誤導成分時,聯會將按照業界指引進行調查,並向有關公司探討所在的問題。消委會支持政府盡快成立保監局,完善保險制度保障業界和消費者雙方權益。